法人カードは、個人事業主や企業オーナーが決済手段として利用できるカードのことです。

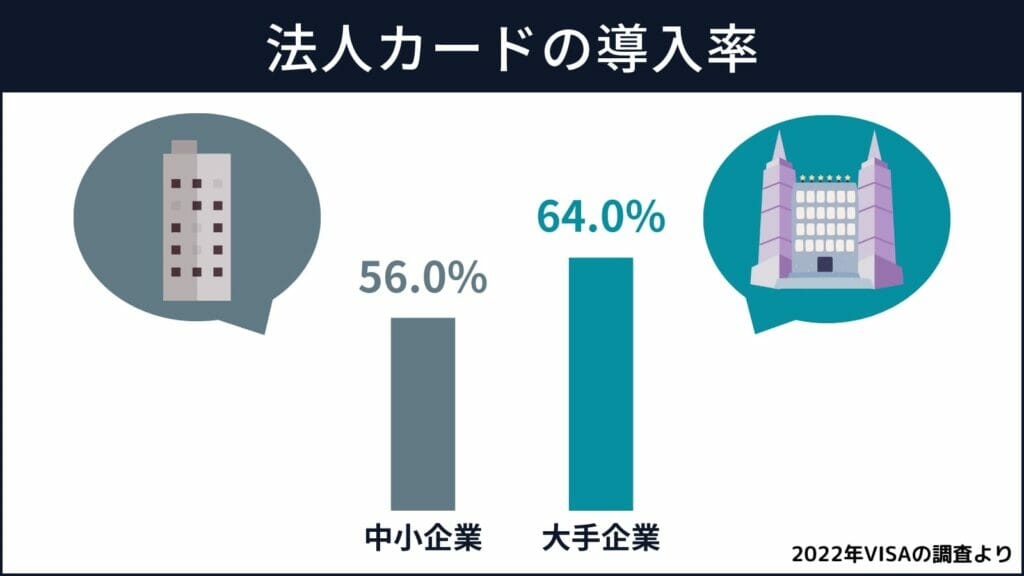

2022年VISAの調査によると、以下の画像のように法人カードの導入率は大手企業で64.0%、中堅企業で56.0%を記録していることがわかりました。

また内閣府の調査では、副業・兼業を希望している方が増加していることもわかっています。

このことから法人カードの普及率は、今後増加していく可能性があると考えられるでしょう。

しかし法人カードはさまざまな会社が発行していて、どのカードを選ぶべきかわかりにくいのが現状です。

そこでこの記事では、法人カードのおすすめを16社紹介し、あわせて目的別のおすすめ法人カードも解説していきます。

これから法人カードを発行する方は、この記事を参考にしてみてください。

- 三井住友カード ビジネスオーナーズ

- JCB一般法人カード

- 三井住友カード ビジネスオーナーズ ゴールド

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

- NTTファイナンスBizカード レギュラー

- ライフカードビジネスライトプラス スタンダードカード

- アメリカン・エキスプレス・ビジネス・カード

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カード

- 楽天ビジネスカード

- JCBゴールド法人カード

- Airカード

- JCBプラチナ法人カード

- ダイナースクラブ ビジネスカード

- ラグジュアリーカード ブラック

- GMOあおぞらネット銀行ビジネスデビットカード

【3分】記事を画像で理解

※画像をクリックすると記事の該当箇所にいけます

おすすめのクレジットカードが気になる方のみ、以下の記事をご覧ください。

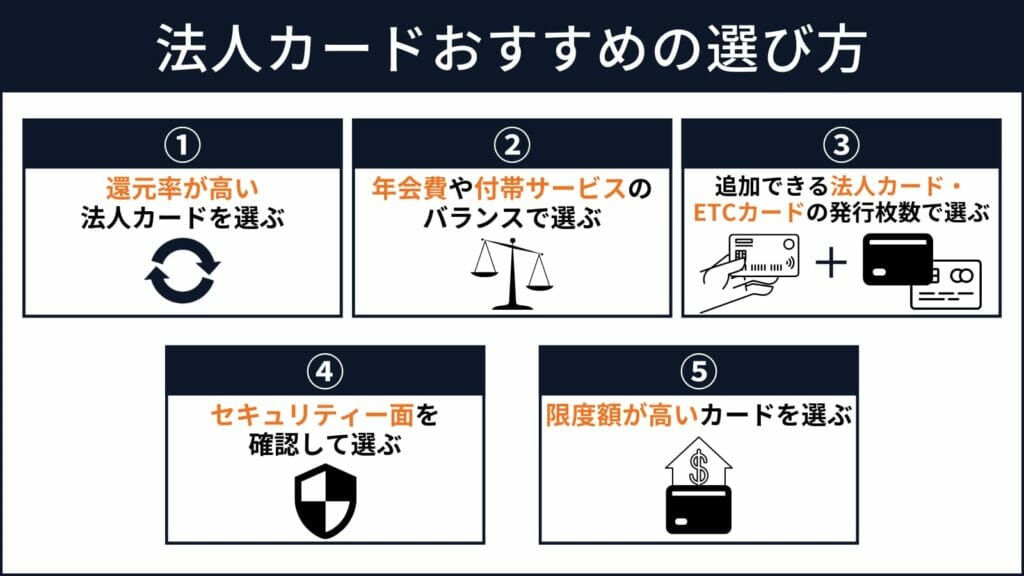

法人カードおすすめの選び方

法人カードを発行するときは、自分にあった1枚を選んで申し込みましょう。

実際にカードを選ぶときは、リストの5点を意識することがおすすめです。

以下では、法人カードの選び方について具体的に解説していきます。

これから法人カードを発行する方は、参考にしてみてください。

還元率が高い法人カードを選ぶ

法人カードを発行するときは、還元率が高い1枚を選びましょう。

わずかな還元率の違いが、大きなポイントの差を生み出すからです。

年間100万円利用する方が還元率1.0%の法人カードを利用すると10,000ポイント、0.5%だと5,000ポイント返ってくる計算になります。

このように同じ利用額でも、還元率次第でお得に利用できるかどうか変わってくるのです。

付帯サービスやブランドにこだわりがない方は、第一に還元率を確認すると良いでしょう。

年会費や付帯サービスのバランスで選ぶ

法人カードを選ぶときは、年会費や付帯サービスのバランスで選んでみましょう。

年会費がかかっても、それ以上のサービスを受けられると感じたらお得に利用できるからです。

年会費10,000円で会計ソフトやレストランの優待があれば、元は取れると感じる方もいらっしゃるでしょう。他には福利厚生の代行サービスや1億円以上の付帯保険がついている会社もあります。

このように年会費と付帯サービスのバランスが良ければ、有料法人カードでも十分に元は取れます。

無料法人カードを探す前に、自分の価値観でバランスがいいと感じるカードを選んでみましょう。

追加できる法人カード・ETCカードの発行枚数で選ぶ

法人カードを選ぶときは、追加できる法人カード・ETCカードの発行枚数で選んでみましょう。

会社の規模によっては、追加カードが必要になる可能性があるからです。

三井住友カード ビジネスオーナーズは19枚まで、NTTファイナンスBizカード レギュラーは10枚まで追加カードを発行できます。

このように、カード会社によって発行できる枚数は異なります。

社員にもカードを渡したい中小企業オーナーは、追加カードの発行枚数を確認した上で申し込んでみてください。

セキュリティー面を確認して選ぶ

カードの安全性を重視したい方は、セキュリティーが万全な法人カードを選びましょう。

万が一のサポートがついている法人カードを選ぶことで、より安心して利用できるからです。

- カードの盗難に関する保険

- 不正利用に関する保険

- サイバーリスクにまつわる保険など

上記のサポートがついている法人カードを利用すれば、紛失・盗難のときでも冷静に対処できます。

また社員に渡したときもトラブルを未然に防げるため、セキュリティー対策の有無も判断基準の一つにしてみてください。

限度額が高いカードを選ぶ

法人カードを選ぶときは、限度額の大きさを確認してみましょう。

なぜなら、個人カードよりも大きな金額を利用する可能性が高いからです。

年間100万円の限度額だと毎月8.3万円、1,000万円の限度額だと毎月83.3万円利用できる計算になります。事業規模に合わせてカードを選ばないと、すぐに上限に達してしまうでしょう。

毎月50万円以上利用する方が年間100万円までしか使えないカードを選んでしまったら、わずか2カ月で上限に達してしまいます。

自分の事業規模や将来使う可能性がある金額に合わせて、上限額の大きな法人カードを探してみてください。

法人カードのおすすめランキング16選|自社にあった最強の1枚を見つけよう

| カード名 | 三井住友カード ビジネスオーナーズ | JCB一般法人カード | 三井住友カード ビジネスオーナーズ ゴールド | セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | NTTファイナンスBizカード レギュラー | ライフカードビジネスライトプラス スタンダードカード | アメリカン・エキスプレス・ビジネス・カード | アメリカン・エキスプレス・ビジネス・ゴールド・カード | セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カード | 楽天ビジネスカード | JCBゴールド法人カード | Airカード | JCBプラチナ法人カード | ダイナースクラブ ビジネスカード | ラグジュアリーカード ブラック | GMOあおぞらネット銀行ビジネスデビットカード |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 券面 |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |  |

| 還元率 | 0.5%〜1.5% | 0.5% | 0.5%〜1.5% | 0.5%〜2.0% | 1.0% | 0.5% | 0.5% | 0.5% | 0.5%〜2.0% | 1.0%〜5.0% | 0.5%〜1.5% | 1.5%〜3.0% | 0.5%〜1.5% | 0.4%〜1.0% | 1.25%〜2.75% | 1.0%〜1.5% |

| 年会費 | 永年無料 | 1,375円(税込) 初年度年会費無料(オンライン入会の場合のみ) | 5,500円(税込) 年間100万円以上の利用で翌年以降の年会費無料 | 永年無料 | 無料 | 無料 | 13,200円(税込) | 36,300円(税込) | 初年度年会費無料 2年目以降22,000円(税込) 年間200万円以上の利用で11,000円(税込) | 2,200円(税込) | 11,000円(税込) オンライン入会なら初年度年会費無料 | 5,500円(税込) | 33,000円(税込) | 27,500円(税込) | 110,000円(税込) | 無料 |

| カード発行枚数 | 19枚 | 複数枚 | 19枚 | 9枚 | 10枚 | 3枚 | 複数枚 | 1枚(メタルカード) | 9枚 | 発行不可 | 複数枚 | 複数枚(初回申し込み時は3枚) | 複数枚 | 2枚まで | 4枚 | 19枚 |

| 国際ブランド | VISA・MasterCard | JCB | VISA・MasterCard | AMERICAN EXPRESS | VISA | VISA・MasterCard・JCB | AMERICAN EXPRESS | AMERICAN EXPRESS | AMERICAN EXPRESS | VISA | JCB | JCB | JCB | Diners | MasterCard | VISA・MasterCard |

法人カードは金融機関を中心にさまざまな企業が発行しています。

年会費・還元率・付帯サービスの内容などさまざまな条件が異なるため、自分にあった1枚を探すことが重要です。

例えば三井住友カード ビジネスオーナーズは年会費永年無料で利用できますが、三井住友カード ビジネスオーナーズ ゴールドにすると5,500円の年会費がかかります。

しかし付帯サービスは三井住友カード ビジネスオーナーズ ゴールドの方が充実するため、一概に費用がかかるカードとはいい切れません。

- 三井住友カード ビジネスオーナーズ

- JCB一般法人カード

- 三井住友カード ビジネスオーナーズ ゴールド

- セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード

- NTTファイナンスBizカード レギュラー

- ライフカードビジネスライトプラス スタンダードカード

- アメリカン・エキスプレス・ビジネス・カード

- アメリカン・エキスプレス・ビジネス・ゴールド・カード

- セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カード

- 楽天ビジネスカード

- JCBゴールド法人カード

- Airカード

- JCBプラチナ法人カード

- ダイナースクラブ ビジネスカード

- ラグジュアリーカード ブラック

- GMOあおぞらネット銀行ビジネスデビットカード

上記の例のように、法人カードによって年会費とサービス内容のバランスなどが異なってきます。

ここでは法人カードのおすすめ16社を徹底解説するので、これから発行しようと考えている方は各社の情報を確認してみてください。

三井住友カード ビジネスオーナーズ|年会費永年無料で利用できる

| 還元率 | 0.5%〜1.5% |

|---|---|

| 交換可能ポイント | 楽天ポイント・T-POINT・ヨドバシカメラポイント・dポイント・ビックカメラポイント・auポイント・nanacoポイント・スターバックスカード・楽天Edy・WAONポイントなど |

| 年会費 | 永年無料 |

| 追加カード年会費 | 永年無料 |

| 利用限度額 | 〜500万円 ※所定の審査があります |

| 追加カード発行枚数 | 19枚 |

| 申し込み資格 | 満18歳以上〜の法人代表者、個人事業主(副業、フリーランスを含む)の方 |

| ETCカード年会費 | 無料 入会翌年度以降、前年度に一度もETCカードの利用がない場合は年会費550円(税込) |

| ETCカード発行可能枚数 | 19枚 |

| 会計ソフト連携 | 楽楽精算・経費キャッシュレス・MAJOR FLOW Z KEIHI・経費 BANK(Visaカードのみ) |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | iD・WAON・PiTaPa |

| 国際ブランド | Visa・MasterCard |

| 付帯保険 | ・海外旅行傷害保険(2,000万円) |

| キャンペーン情報 | 新規入会&利用で最大8,000円相当のVポイントプレゼント |

- 年会費永年無料で利用できる

- ANA・JALなどの特約店で最大1.5%ポイント還元※

- パートナーカードは19枚まで発行可能

- 汎用性の高いVポイントが付与される

- 新規入会で最大8,000円相当のVポイントもらえる

三井住友カード ビジネスオーナーズは、年会費永年無料で利用できることが特徴の法人カードです。

余計な費用をかけずに利用限度額の大きなカードを持てるため、独立初期の個人事業主や設立したばかりの中小企業オーナーにおすすめできます。

特に独立したばかりのときは「できるだけ費用はかけたくない」と考えている方もいらっしゃるでしょう。

そのような方は、所有にコストがかからない三井住友カード ビジネスオーナーズをおすすめします。

また同カードは、ANA・JALなど特約店の利用で最大1.5%ポイント還元※になることも魅力の一つです。

※対象の三井住友カードと2枚持ちすることが条件です。

特約店では以下のような還元率になっています。

対象となるご利用金額200円(税込)につき3ポイント(通常のポイント分を含む)が還元されます。

引用元:三井住友カード ビジネスオーナーズ

三井住友カード ビジネスオーナーズは、パートナーカードを最大19枚発行できることもありがたいポイントです。

追加発行したカードも年会費無料のため、実際に利用した金額以上の費用はかかりません。

会計を一つにまとめたい中小法人は、三井住友カード ビジネスオーナーズを検討すると良いでしょう。

さらに同カードの利用で貯まる「Vポイント」は、汎用性の高さが大きな特徴です。

楽天ポイント・T-POINT・ヨドバシカメラポイントなどのポイントに交換できるため、使い道に困らず利用できるでしょう。

三井住友カード ビジネスオーナーズは、新規入会キャンペーンで最大8,000円相当のVポイントがもらえます。

これから入会する方はキャンペーンの条件を確認し、受け取り忘れのないようにしましょう。

JCB一般法人カード|サイバーリスク保険が自動付帯

| 還元率 | 0.5% |

|---|---|

| 交換可能ポイント | Amazon・スターバックスカード・JALマイレージ・ANAマイレージなど |

| 年会費 | 1,375円(税込) 初年度年会費無料(オンライン入会の場合のみ) |

| 追加カード年会費 | 1,375円(税込) 1枚目のカードの年会費が無料の場合、追加のカードも無料 |

| 追加カード発行枚数 | 複数枚 |

| 申し込み資格 | 法人または個人事業主(カード使用者は18歳以上の方が対象) |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 複数枚の発行可能 ※希望枚数の発行が出来ない場合があります。 |

| 会計ソフト連携 | 弥生・freee会計・ソリマチ |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | QUICPay |

| 国際ブランド | JCB |

| 付帯保険 | ・国内旅行傷害保険(最高3,000万円) ・海外旅行傷害保険(最高3,000万円) ・海外ショッピングガード保険(最高100万円) ・サイバーリスク保険(最高50万円) |

| キャンペーン情報 | WEB限定新規入会キャンペーン 利用で最大20,000円分プレゼント! ※2023年4月1日(土)~9月30日(土)カード入会受付分まで (2023年10月31日(火)カード入会(発行)分までが対象) |

- サイバーリスク保険が自動付帯

- 海外での利用でポイント2倍付与

- 100万円以上利用すると翌年のポイント50%アップ

- 付帯サービスが充実している

- 豊富なキャンペーンを利用できる

JCB一般法人カードは、サイバーリスク保険が自動付帯していることが特徴の法人カードです。

サーバーリスク保険とは、インターネットなどの利用で攻撃を受けてしまったときに発生した損害を補てんする保険を指します。

記事内で紹介している法人カードでは類を見ない保険のため(系列カード除く)、スマートフォンやパソコンをよく利用する方におすすめといえるでしょう。

また同カードは、海外の利用でポイントが2倍になることも大きな特徴です。

通常還元率は0.5%のところ、海外旅行などで利用すると1.0%還元になります。

一般的に「高還元」といわれるのは1.0%程度のため、海外旅行が好きな方はJCB一般法人カードを検討してみてください。

JCB一般法人カードは、100万円以上利用すると翌年のポイント加算が50%アップすることも魅力の一つです。

JCB STAR MEMBERS(JCBカードの独自ポイントアップシステム)の対象になり、年間利用額が一定水準を超えると翌年のポイント還元率が高まります。

さらに同カードは、無料法人カードらしからぬ付帯サービスの充実度も見逃せません。

- 会計ソフトの利用料割引

- 国内外旅行傷害保険

- 国内外航空機遅延保険

- 海外ショッピングガード保険

- サイバーリスク保険など

参照元:JCB一般法人カードの公式サイト

会計ソフト(弥生 オンライン)の優待や各種保険の用意など、無料法人カードの中でも高水準の付帯サービスを用意しています。

独立初期の方や、合理的に法人カードを選びたい方におすすめの1枚といえるでしょう。

2023年4月現在JCB一般法人カードは、全3つのキャンペーンを用意しています。

新規入会の方や追加カードを申し込む予定がある方は、キャンペーン適用の条件を確認した上で申し込んでみてください。

三井住友カード ビジネスオーナーズ ゴールド|年間100万円以上の利用で年会費無料

| 還元率 | 0.5%〜1.5% |

|---|---|

| 交換可能ポイント | 楽天ポイント・T-POINT・ヨドバシカメラポイント・dポイント・ビックカメラポイント・auポイント・nanacoポイント・スターバックスカード・楽天Edy・WAONポイントなど |

| 年会費 | 5,500円(税込) 年間100万円以上の利用で翌年以降の年会費無料 |

| 追加カード年会費 | 年会費無料 |

| 追加カード発行枚数 | 19枚 |

| 利用限度額 | 〜500万円 |

| 申し込み資格 | 満18歳以上〜の法人代表者、個人事業主(副業、フリーランスを含む)の方 |

| ETCカード年会費 | 無料 入会翌年度以降、前年度に一度もETCカードの利用がない場合は年会費550円(税込) |

| ETCカード発行可能枚数 | 19枚 |

| 会計ソフト連携 | 楽楽精算・経費キャッシュレス・MAJOR FLOW Z KEIHI・経費 BANK(Visaカードのみ) |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | iD・WAON・PiTaPa |

| 国際ブランド | VISA・MasterCard |

| 付帯保険 | ・海外旅行傷害保険(2,000万円) ・国内旅行傷害保険(2,000万円) ・ショッピング補償(年間300万円) |

| キャンペーン情報 | 新規入会&利用で最大10,000Vポイントプレゼント |

- 条件付きで年会費永年無料

- 請求書支払い代行サービスも完備

- 付帯サービスが充実している

- 入会金無料の福利厚生代行サービス

- 新規入会キャンペーン実施中

三井住友カード ビジネスオーナーズ ゴールドは、条件付きで年会費無料になることが特徴の法人カードです。

年間100万円以上の利用がある方は、翌年以降無条件で年会費無料になります。

例えば作業の一部を外注したり、固定費の支払いをカードでしたりして毎月84,000円程度利用する方は、翌年以降年会費無料で利用可能です。

三井住友カード ビジネスオーナーズを利用するよりも充実したサポートを受けられるため、こちらを検討すると良いでしょう。

また同カードは、請求書支払い代行サービスを完備していることも魅力の一つです。

請求支払い代行サービスとは以下のようなことです。

請求書の支払いをカード決済にすることで、支払い期限を延長できるサービスです。取引先がカード決済を受け付けていなくても、三井住友カードが支払いを代行します。

三井住友カード ビジネスオーナーズ ゴールド公式サイト

「現金が不足していていますぐお金を受け取りたい」「大きな買い物をしたから現金が不足している」という方は、請求書支払い代行サービスを利用すると良いでしょう。

三井住友カード ビジネスオーナーズ ゴールドは、付帯サービスの充実度も見逃せないポイントです。

例えば国内外旅行傷害保険・ショッピング補償・ビジネスサポートサービス・空港ラウンジサービスなど、さまざまな付帯補償を利用できます。

さらに同カードは、入会金無料の福利厚生代行サービス(ベネフィット・ステーション)も大きな魅力です。

福利厚生代行サービスとは、三井住友カードが提携しているサービスを優待価格で利用でき、さらに健康支援や教育・研修支援のサービスを代行してくれる制度をいいます。

「従業員を抱えながらも福利厚生制度を整備できていない」という中小法人オーナーは、同社のサービスを活用してみると良いでしょう。

2023年4月現在三井住友カード ビジネスオーナーズ ゴールドは、新規入会キャンペーンを実施しています。

最大10,000ポイント獲得できる大きなキャンペーンなので、利用条件を確認のうえ発行してみてください。

三井住友カード ビジネスオーナーズ ゴールドの公式サイトはこちら

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード|副業・個人事業主におすすめ

| 還元率 | 0.5%〜2.0% |

|---|---|

| 交換可能ポイント | 専用オンラインショップ・Amazon・利用代金の充当など |

| 年会費 | 永年無料 |

| 追加カード年会費 | 永年無料 |

| 追加カード発行枚数 | 9枚 |

| 利用限度額 | ー |

| 申し込み資格 | 個人事業主またはフリーランス、経営者の方(高校生を除く) |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 5枚 |

| 会計ソフト連携 | かんたんクラウド(MJS) |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | iD・QUICPay |

| 国際ブランド | AMERICAN EXPRESS |

| 付帯保険 | ・オンライン・プロテクション |

| キャンペーン情報 | ・新規入会・利用で最大8,000円相当プレゼント |

- 年会費永年無料で利用できる

- 最短3営業日で発行

- 最大950万円まで対応している「セゾンビジネスサポートローン」

- レンタルサーバーを優待料金で利用できる

- 事務用品やレンタカーを優待価格で利用できる

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、年会費永年無料で利用できることが特徴の法人カードです。

何年利用しても年会費がかからないため、独立初期の個人事業主・フリーランスにおすすめのカードといえます。

また同カードは、最短3営業日発行のスピード感も魅力の一つです。

例えば月曜日の朝に申し込むと、最短で木曜日に法人カードが到着します。

「すぐにカードを利用したい」「週末に接待がある」という方は、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードを発行してみてください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、最大950万円まで対応している「セゾンビジネスサポートローン」も大きなポイントです。

- 最大950万円までのご融資

- ご融資額の大きさに応じて金利を設定(最低金利2.8%~)

- 審査後にカード設定口座へお振込み(振込手数料無料)

- 返済後は枠の中で自由にキャッシング利用が可能です。

オフィスを借りるための初期投資や事業に必要な設備を用意に、セゾンビジネスサポートローンを活用してみてください。

さらに同カードは、レンタルサーバーを最大16,500円引きで利用できることも魅力の一つです。

レンタルサーバーとは、Webサイトを作るときに利用するインターネット上の土地のようなものを指します。

自社のWebサイトを作るときや個人ブログを立ち上げようと考えている方は、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードで優待を受けてみてください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、事務用品やレンタカーを優待価格で利用可能です。

無料にもかかわらず法人カードならではの優待を受けられるので、セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードを発行してみてください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードの公式サイトはこちら

NTTファイナンスBizカード レギュラー|基礎還元率が優秀

| 還元率 | 1.0% |

|---|---|

| 交換可能ポイント | Tポイント・Pontaポイント・dポイント・JRキューポ・ギフトカード・電子ギフト・カタログギフトなどの各種景品 |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カード発行枚数 | 10枚 |

| 利用限度額 | 40〜80万円 |

| 申し込み資格 | 法人で満20歳以上の方 ※連帯保証人が必要 |

| ETCカード年会費 | 550円(税込) |

| ETCカード発行可能枚数 | 10枚 |

| 会計ソフト連携 | なし(自社サービスを利用できる) |

| スマートフォン決済 | Google Pay |

| 電子マネー | 楽天ペイ |

| 国際ブランド | VISA |

| 付帯保険 | ・海外旅行傷害保険(2,000万円) ・国内旅行傷害保険(2,000万円) ・ショッピング保険(100万円) ・カード盗難保険 |

| キャンペーン情報 | 新規入会の方から抽選で30名様に10,000円相当のポイントプレゼント |

- 基礎還元率1.0%と高還元

- 独自のWeb明細編集サービスを利用できる

- Amazon Businessを利用できる

- 年会費無料でも付帯保険が充実している

- 付帯サービスも豊富に用意している

NTTファイナンスBizカード レギュラーは、基礎還元率の高さが特徴的な法人カードです。

一般的に0.5%程度の還元率の法人カードが多い中で、NTTファイナンスBizカード レギュラーは2倍の還元率を誇ります。

例えば年間100万円利用する方が還元率0.5%のカードを利用すると、獲得できるのは5,000ポイントです。

一方NTTファイナンスBizカード レギュラーなら10,000ポイント獲得でき、基礎還元率の高さが大きなメリットを生むとわかるでしょう。

また同カードは、独自のWeb明細編集サービスを利用できることも魅力の一つです。

- 利用明細を10分割できる

- 費用科目を自分で編集できる

- PDF・CSVでダウンロード可能

- マニュアル付きでわかりやすい

freeeなど大手会計サービスを利用しなくても無料で利用できるため、固定費の削減が見込めます。

NTTファイナンスBizカード レギュラーは、Amazon Businessを利用できることも大きなポイントです。

Amazon Businessとは、法人・個人事業主向けのECサイトを指します。

無料で会員登録しつつ法人向けの割引価格や数量割引価格で購入できるため、発注が多い業種の方は大きなメリットになるでしょう。

さらに同カードは、年会費無料のカードでも付帯保険が充実していることも重要な点です。

国内外旅行傷害保険・ショッピング保険を用意していて、有料法人カードに引けを取らない内容になっています。

NTTファイナンスBizカード レギュラーは、付帯サービスの充実度も魅力的です。

専用ポイントモールや福利厚生優待サービスなども用意しているので、法人カードを発行した際は利用できるサービスを確認してみてください。

NTTファイナンスBizカード レギュラーの公式サイトはこちら

ライフカードビジネスライトプラス スタンダードカード|年会費無料で限度額が大きい

| 還元率 | 0.5% |

|---|---|

| 交換可能ポイント | LIFEサンクスプレゼント・ANAマイレージ・Gポイント・Pontaポイント・楽天ポイント・ギフトカードなど |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カード発行枚数 | 3枚 |

| 利用限度額 | 〜500万円 |

| 申し込み資格 | 法人代表者または個人事業主 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 1枚 |

| 会計ソフト連携 | freee、マネーフォワード、弥生 |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | iD・楽天Edy・モバイルSuica・nanaco |

| 国際ブランド | VISA・MasterCard・JCB |

| 付帯保険 | なし |

| キャンペーン情報 | なし |

- 年会費無料で利用限度額が大きい

- 最短3営業日で発行できる

- 弁護士相談が無料

- タイムズカーの会員カード無料で発行できる

- 国際ブランドごとに異なる優待を受けられる

ライフカードビジネスライトプラス スタンダードカードは、年会費無料にもかかわらず利用限度額が大きい法人カードです。

最大500万円まで上限額を設定できるため、事業規模が拡大しても使い続けられるでしょう。

無料の法人カードの中には利用限度額が小さな会社もあり、事業の成長ペースによってはすぐに切り替えなければならないケースもあります。

しかしライフカードビジネスライトプラス スタンダードカードなら最大500万円まで増額でき、すぐにカードを切り替える必要はありません。

今後利用額が大きくなる可能性がある方は、長く使い続けられる法人カードを利用すべきでしょう。

また同カードは、最短3営業日での発行も大きな魅力です。

Web完結(Web申し込みサービスのこと)を利用すると、申し込んだ週にカードが到着する可能性もあります。

月曜・火曜に申し込むと最短で木曜・金曜に届くので、週末のゴルフや会食などの接待に利用できるでしょう。

ライフカードビジネスライトプラス スタンダードカードは、無料の弁護士相談サービスが付帯していることも大きなポイントです。

ライフカードが提携している弁護士に1時間無料で相談をできるため、法律に関して詳しくない方に便利なサービスといえます。

さらに同カードは、タイムズカーの会員カードを無料で発行できることも魅力の一つです。

個人入会だと1,650円、法人だと660円かかる発行手数料が、無料で発行できます。

個人事業主・中小企業オーナーにとってありがたいサービスだといえるでしょう。

ライフカードビジネスライトプラス スタンダードカードは、国際ブランドごとに異なるサービスを提供しています。

VISAなら「Visaビジネスオファー」としてホテル宿泊やレンタル会議室などを優待し、MasterCardは経理ソフトや福利厚生代行サービスなどを提供しています。

発行ブランドにこだわりがない方は、提供しているサービスの内容で判断しても良いでしょう。

ライフカードビジネスライトプラス スタンダードカードの公式サイトはこちら

アメリカン・エキスプレス・ビジネス・カード|freeeへのデータ連携が容易

| 還元率 | 0.5% |

|---|---|

| 交換可能ポイント | ANAマイル・JALマイル・ヒルトンオナーズポイントへの移行・ Marriott Bonvoyポイントへの移行など |

| 年会費 | 13,200円(税込) |

| 追加カード年会費 | 6,600円(税込) |

| 追加カード発行枚数 | 記載なし |

| 利用限度額 | 一律の制限なし |

| 申し込み資格 | 20歳以上の法人の代表者または個人事業主 |

| ETCカード年会費 | 550円(税込) |

| ETCカード発行可能枚数 | 5枚 |

| 会計ソフト連携 | freee |

| スマートフォン決済 | Apple Pay |

| 電子マネー | QUICPay |

| 国際ブランド | AMERICAN EXPRESS |

| 付帯保険 | ・海外旅行傷害保険(5,000万円) ・国内旅行傷害保険(5,000万円) ・スマートフォン・プロテクション |

| キャンペーン情報 | なし |

- freeeとの連携で会計がかんたん

- 利用状況はPDFで出力できる

- 社員の追加カードは本人が上限を決められる

- 豊富な付帯保険を用意

- 日々の支払いでマイルが貯まる

アメリカン・エキスプレス・ビジネス・カードは、freeeとの連携で会計がかんたんになることが特徴の法人カードです。

freeeとは個人事業主や中小企業オーナーが利用する会計ソフトのことで、スマートフォン・PCから経理業務を行えます。

アメリカン・エキスプレス・ビジネス・カードはfreeeとの連携に対応しているので、面倒な経理業務も効率化できるでしょう。

また同カードは「オンライン・サービス」を利用して、最新の利用金額や過去の利用代金明細をPDFで発行可能なことも魅力の一つです。

発行した明細はWebサイトやスマートフォンから確認でき、さらにCSVやExcelファイルでもダウンロードできます。

確定申告や毎月の締め作業もスムーズに行えるようになるため、個人事業主や中小企業オーナーにとって便利なサービスといえるでしょう。

アメリカン・エキスプレス・ビジネス・カードは、追加カードの管理の柔軟さも大きなポイントです。

利用限度額をメインカード保持者が設定でき、いつ・誰が・いくら利用したのか明確に把握できるようになっています。

追加カードごとに利用限度額を決められるようになっているため、営業・経理などのポジションに合わせて設定してみてください。

さらに同カードは、付帯保険が充実していることも大きな魅力です。

- 海外旅行傷害保険(5,000万円)

- 国内旅行傷害保険(5,000万円)

- オンライン・プロテクション

- リターン・プロテクション

有料法人カードならではの旅行傷害保険に加えて、オンライン・プロテクションやリターン・プロテクションも用意しています。

特にリターン・プロテクションは他社カードには少ない独自のサービスで、購入した商品の返品を受け付けてくれないときに利用できる補償制度です。

充実した補償を持ちたい方は、アメリカン・エキスプレス・ビジネス・カードを検討すべきでしょう。

アメリカン・エキスプレス・ビジネス・カードは日々の支払いでポイントを貯められます。

貯まったポイントはANA・JALのマイルに交換できるので、旅行が好きな方は積極的にカードを利用してみてください。

アメリカン・エキスプレス・ビジネス・カードの公式サイトはこちら

アメリカン・エキスプレス・ビジネス・ゴールド・カード|メタルカードでステータス性抜群

| 還元率 | 0.5% |

|---|---|

| 交換可能ポイント | ANAマイル・JALマイル・ヒルトンオナーズポイントへの移行・ Marriott Bonvoyポイントへの移行など |

| 年会費 | 36,300円(税込) |

| 追加カード年会費 | 13,200円(税込) |

| 追加カード発行枚数 | 1枚(メタルカード) |

| 利用限度額 | 一律の制限なし |

| 申し込み資格 | 20歳以上の法人の代表者または個人事業主 |

| ETCカード年会費 | 550円(税込) |

| ETCカード発行可能枚数 | 20枚 |

| 会計ソフト連携 | freee |

| スマートフォン決済 | Apple Pay |

| 電子マネー | QUICPay |

| 国際ブランド | AMERICAN EXPRESS |

| 付帯保険 | ・海外旅行傷害保険(1億円) ・国内旅行傷害保険(5,000万円) ・国内航空機遅延費用 ・スマートフォン・プロテクション ・リターン・プロテクション ・ショッピング・プロテクション ・キャンセル・プロテクション |

| キャンペーン情報 | 入会後200万円以上のカード利用で30,000ポイントプレゼント |

- メタルカードでステータス性抜群

- 約200店舗のレストランを優待価格で利用できる

- ビジネス情報サービスを年会費無料で利用できる

- 福利厚生プログラムのVIP会員年間登録料が無料

- 新規入会特典で30,000ポイントもらえるキャンペーン実施中

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、メタルカードでステータス性の高さが特徴的です。

一般的なプラスチックカードよりも重厚感があり、接待や会食で利用すると一目置かれる存在になれます。

プラスチックカードは5g程度、メタルカードは13g〜15g程度の重量と言われているため、決済する店員は思わず背筋が伸びてしまうでしょう。

また同カードは、約200店舗のレストランを優待価格で利用できることも魅力的です。

さらに以下のようなビジネス・ダイニング・コレクション by グルメクーポンというものがあります。

全国から厳選した約200店舗のレストランにて所定コース料理を2名様以上ご利用いただいた場合、1名様分のコース料理代が無料になるご優待サービスをご提供します。記念日・接待・会食などの際ぜひご活用ください。

アメリカン・エキスプレス・ビジネス・ゴールド・カード公式サイト

他にもワインやゴルフに関するサービスも提供しているため、自分や接待先の趣味・嗜好に合わせて利用してみてください。

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、ビジネス情報サービスを年会費無料で利用できることも見逃せません。

企業情報・新聞・雑誌・人物情報などを集約したサービス「ジー・サーチ」を年会費無料で利用できるので、他の定額制サービスに加入せずに済みます。

さらに同カードは、福利厚生プログラムのVIP会員年間登録料を無料で利用可能なのもおすすめポイントです。

国内外20万カ所の施設と提携している福利厚生プログラム「クラブオフ」のVIP会員年間登録料が無料になります。

メインカード・追加カードにかかわらず利用できるので、社員の福利厚生に悩んでいるオーナーはアメリカン・エキスプレス・ビジネス・ゴールド・カードを利用してみてください。

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、新規入会キャンペーンで30,000ポイントもらえるキャンペーンを実施中です。

年間200万円以上の利用が条件になるため、海外旅行や事業の成長度合いに合わせて申し込みのタイミングを見計らってみてください。

アメリカン・エキスプレス・ビジネス・ゴールド・カードの公式サイトはこちら

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カード|割安な年会費でプラチナのサービス

| 還元率 | 0.5%〜2.0% |

|---|---|

| 交換可能ポイント | 専用オンラインショップ・Amazon・利用代金の充当など |

| 年会費 | 初年度年会費無料 2年目以降22,000円(税込) 年間200万円以上の利用で11,000円(税込) |

| 追加カード年会費 | 3,300円(税込) |

| 追加カード発行枚数 | 9枚 |

| 利用限度額 | 一律の制限なし |

| 申し込み資格 | 個人事業主・経営者をはじめ、安定した収入があり、社会的信用を有するご連絡可能な方(学生、未成年を除く) |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 5枚まで |

| 会計ソフト連携 | freee |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | iD・QUICPay |

| 国際ブランド | AMERICAN EXPRESS |

| 付帯保険 | ・海外旅行傷害保険(1億円) ・国内旅行傷害保険(5,000万円) ・ショッピング安心保険(年間300万円) |

| キャンペーン情報 | 初年度年会費無料キャンペーン(2023年3月31日まで) |

- 割安な年会費でプラチナのサービスを受けられる

- 初年度年会費無料で利用できる

- 海外旅行でマイルが2倍貯まる

- 最高1億円の海外旅行傷害保険

- プラチナカードならではの豊富な優待サービス

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードは、アメックスカードの中でも比較的割安な年会費でプラチナのサービスを受けられる法人カードです。

年会費は22,000円(キャンペーン適用しなかった場合)で、2年目以降は利用額に応じて11,000円まで割引される可能性もあります。

例えば前述したアメリカン・エキスプレス・ビジネス・ゴールド・カードは36,300円の年会費がかかることを考えると、割安で加入できることがわかるでしょう。

また同法人カードは、2023年3月31日までのキャンペーンで年会費無料になることも大きな魅力です。

新規入会キャンペーンとして20,000円以上かかる年会費を無料にできるため、カードの発行を考えている方は早めの入会をおすすめします。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードは、海外旅行中の利用でマイルが2倍貯まることも見逃せないポイントです。

例えばハワイ旅行で10万円分買い物したとすると、永久不滅ポイントが200ポイント貯まります。

1永久不滅ポイントはおよそ5円程度の価値があるため、1,000円程度(1.0%)還元されることになるでしょう。

さらに同法人カードは、最高1億円の海外旅行傷害保険が付帯していることも魅力の一つです。

旅行の決済でセゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードを利用すると自動付帯になるので、無駄な手間なく保険をかけられます。

わざわざ旅行のたびに大きな保険を用意する必要がなくなり、旅行を最大限楽しめるようになるでしょう。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードは、プラチナカードならではの付帯サービスも重要なポイントです。

- 航空券やホテルの手配

- セゾンプレミアムセレクション by クラブ・コンシェルジュ

- セゾン・アメリカン・エキスプレス・カード アプリ

- ビジネスに関するサービス

- 資産運用に関するサービス

- グルメ・ショッピング・レジャーのサービス

- スポーツのサービスなど

上記の例以外にもさまざまな会員限定サービスを提供しているので、自分にあったサービスはないか確認してみてください。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードの公式サイトはこちら

楽天ビジネスカード|楽天カードならではの高還元率

| 還元率 | 1.0%〜5.0% |

|---|---|

| 交換可能ポイント | ANAマイル・JALマイル・楽天各種サービスなど |

| 年会費 | 2,200円(税込) |

| 追加カード年会費 | 発行不可 |

| 追加カード発行枚数 | 発行不可 |

| 利用限度額 | 最高300万円(楽天プレミアムカードとの合算) |

| 申し込み資格 | 20歳以上で安定した収入のある法人代表者(会社登記上、代表権を有する方)、及び個人事業主の方となります |

| ETCカード年会費 | 1枚目無料 2枚目以降550円(税込) |

| ETCカード発行可能枚数 | 複数枚 |

| 会計ソフト連携 | 記載なし |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | 楽天Pay・楽天Edy |

| 国際ブランド | VISA |

| 付帯保険 | 海外旅行傷害保険 国内旅行傷害保険 動産総合保険 |

| キャンペーン情報 | 記載なし |

- 基礎還元率・最高還元率ともに高水準

- 楽天サービスとの互換性が高い

- 楽天プレミアムカードのサービスを利用できる

- VISAビジネスオファーを利用できる

- 割安な年会費で利用できる

楽天ビジネスカードは、基礎還元率・最高還元率ともに高水準なところが特徴的な法人カードです。

基礎還元率は1.0%、最高還元率は5.0%と法人カードの中では数少ない高水準の1枚になっています。

例えば基礎還元率1.0%の法人カードで300万円決済すると、年間で3,000ポイント貯まる計算です。

一方同じ利用額で還元率0.5%の法人カードなら、返ってくるのは1,500ポイントのため、大きな差があるとわかるでしょう。

また同法人カードは、楽天のサービスと互換性が高いことも特徴的です。

例えば楽天市場で楽天ビジネスカードを利用すると、付与されるポイントは2倍になります。

仕入れや事務用品を楽天で購入する個人事業主などに、便利なサービスといえるでしょう。

楽天ビジネスカードは楽天プレミアムカードのサービスを利用できることも大きなポイントです。

楽天プレミアムカードとは同社が発行している個人向けのクレジットカードのことを指し、楽天ビジネスカードと同時に発行する仕組みになっています。

- 海外・国内空港ラウンジサービス

- 国内外旅行傷害保険

- 選べるポイントアップサービス

- お誕生月サービスなど

参照元:楽天ビジネスカード公式サイト

上記のようなサービスも利用できるため、プライベートも仕事も安心してカードを利用できるでしょう。

さらに同カードは、VISAビジネスオファー(VISAビジネスカード専用の優待サービス)を利用できることも見逃せないポイントです。

例えばレンタルオフィスを優待価格で借りたり、ハイヤーサービスを優待価格で利用したりできます。

他にもさまざまなサービスを用意しているので、カードを発行した際は一度確認してみてください。

楽天ビジネスカードは、他社と比較して割安な年会費で発行できる法人カードです。

楽天カードを保有している方や、独立初期の個人事業主・中小法人でも手が届く水準になっているので、1枚目の法人カードとして検討してみてください。

JCBゴールド法人カード|会計ソフトのキャンペーンで年会費の元を取れる

| 還元率 | 0.5%〜1.5% |

| 交換可能ポイント | Amazon・スターバックスカード・JALマイレージ・ANAマイレージなど |

| 年会費 | 11,000円(税込) オンライン入会なら初年度年会費無料 |

| 追加カード年会費 | 3,300円(税込) メインカードが無料なら追加カードも無料 |

| 追加カード発行枚数 | 複数枚 |

| 申し込み資格 | 18歳以上の法人または個人事業主 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 複数枚の発行可能 ※希望枚数の発行が出来ない場合があります。 |

| 会計ソフト連携 | 弥生・freee・ソリマチ |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | QUICPay |

| 国際ブランド | JCB |

| 付帯保険 | ・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高5,000万円) ・国内・海外航空機遅延保険 ・国内外ショッピングガード保険(最高500万円) ・サイバーリスク保険(最高75万円) |

| キャンペーン情報 | WEB限定新規入会キャンペーン 利用で最大20,000円分プレゼント! ※2023年4月1日(土)~9月30日(土)カード入会受付分まで (2023年10月31日(火)カード入会(発行)分までが対象) |

- 割安な料金で会計ソフトを購入できる

- オンライン入会で初年度無料

- 一般カード以上の付帯保険

- サイバーリスク保険に最高75万円まで対応

- ラウンジやグルメの優待を受けられる

JCBゴールド法人カードは、割安な料金で会計ソフトを購入できることが特徴的な法人カードです。

JCBカードと弥生の特別キャンペーンで、「弥生会計オンライン」の利用料を2年間無料、「やよいの青色申告オンライン」の利用料を1年間無料で利用できます。

一般的に弥生会計オンラインはおよそ28,000円〜39,000円かかるため、2年分が無料になるのは大きな特典だといえるでしょう。

11,000円する年会費は上記の会計ソフトを導入するだけで元を取れるので、会計ソフトの導入に悩んでいる方はJCBゴールド法人カードを検討してみてください。

また同法人カードは、オンライン入会で初年度無料になることもありがたいポイントです。

通常11,000円かかる年会費は、オンラインで申し込むと1年間無料になります。

年会費無料の期間もサービスの内容は変わらないため、初年度から十分なサポートを受けられるでしょう。

JCBゴールド法人カードは、一般カード以上の付帯保険も大きな魅力です。

| JCB一般法人カード | JCBゴールド法人カード | |

|---|---|---|

| 付帯保険の内容 | ・国内旅行傷害保険(3,000万円) ・海外旅行傷害保険(3,000万円) ・海外ショッピングガード保険(最高100万円) ・サイバーリスク保険(50万円) | ・海外旅行傷害保険(1億円) ・国内旅行傷害保険(1億円) ・国内・海外航空機遅延保険 ・国内外ショッピングガード保険(500万円) ・サイバーリスク保険(75万円) |

上記の表からもわかるように、既存の保険は補償金額が大きくなり、さらに新規で1つ保険が追加されています。

より安全に海外旅行したい方や日々の業務のリスクを軽減したい方は、JCBゴールド法人カードを検討してみてください。

さらに同法人カードは、サイバーリスク保険を最高75万円まで付帯していることも見逃せないポイントです。

サイバーリスク保険とは、簡易ツールでリスクを診断してくれたり実際に損害が発生したときに補填したりする情報型の保険を指します。

目に見えないリスクから中小法人・個人事業主を自動付帯で守ってくれるため、手間をかけずに安心を手に入れられるでしょう。

JCBゴールド法人カードは、ゴールドカードならではの付帯サービスも魅力的です。

空港ラウンジサービスをはじめ、グルメ優待サービスやゴルフに関するサービスも提供しているので、趣味・嗜好に合わせて気になる優待を探してみてください。

Airカード|基礎還元率1.5%でザクザク貯まる

| 還元率 | 1.5%〜3.0% |

|---|---|

| 交換可能ポイント | dポイント・Pontaポイントなど |

| 年会費 | 5,500円(税込) |

| 追加カード年会費 | 3,300円(税込) |

| 追加カード発行枚数 | 複数枚(初回申し込み時は3枚) |

| 利用限度額 | 〜100万円 |

| 申し込み資格 | 18歳以上の法人または個人事業主 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 複数枚 |

| 会計ソフト連携 | 弥生・freee会計 |

| スマートフォン決済 | Google Pay |

| 電子マネー | QUICPay |

| 国際ブランド | JCB |

| 付帯保険 | ショッピングガード保険(最高100万円) |

| キャンペーン情報 | ・新規入会で初年度年会費実質0円 |

- 基礎還元率1.5%と高水準

- 新規入会で初年度実質無料

- リクルートのサービス利用で最大3.0%還元

- 食事の予約で人数×50ポイント

- 大手会計ソフトとの連携にも対応

Airカードは、基礎還元率の高さが特徴的な法人カードです。

基礎還元率は1.5%と、記事内で紹介している法人カードの中では最高水準になっています。

| 基礎還元率0.5% | 基礎還元率1.0% | 基礎還元率1.5% | |

|---|---|---|---|

| 10万円 | 500pt | 1,000pt | 1,500pt |

| 50万円 | 2,500pt | 5,000pt | 7,500pt |

| 100万円 | 5,000pt | 10,000pt | 15,000pt |

例えばAirカードで年間100万円の決済があったと仮定すると、15,000ポイント返ってくる計算です。

還元率0.5%のカードと比較すると、高級ディナー1回分程度の差がついているとわかります。

このように基礎還元率は重要な指標になるため、高還元のカードを探している方は検討してみてください。

また同カードは、新規入会で初年度実質無料になることも大きな魅力です。

所定の条件を満たすと、支払った年会費はキャッシュバックとして返ってきます。

Airカードはリクルートが運営しているサービスを利用すると、最大3.0%還元になることも大きなポイントです。

ポンパレモール・じゃらんなどのサービスを利用すると、基礎還元率以上のポイントを得られます。

普段からリクルート系列のサービスを利用している方は、スムーズに多くのポイントを獲得できるでしょう。

さらに同カードは、HOT PEPPERグルメの利用で高還元になることも見逃せません。

食事会などの予約で利用すると、人数×50ポイント付与されます。

参照元:Airカード公式サイト

接待やイベントなどを主催する方は、Airカードで効率よくポイントを貯めてみてください。

Airカードは弥生・freeeなどの大手会計サービスにも対応可能です。

「もっとかんたんに会計作業を済ませたい」「確定申告が心配」という方は、Airカードと上記サービスを連携してみてください。

JCBプラチナ法人カード|売り上げが立った中小企業オーナー・個人事業主向け

| 還元率 | 0.5%〜1.5% |

|---|---|

| 交換可能ポイント | Amazon・スターバックスカード・JALマイレージ・ANAマイレージなど |

| 年会費 | 33,000円(税込) |

| 追加カード年会費 | 6,600円(税込) |

| 追加カード発行枚数 | 複数枚 |

| 申し込み資格 | 18歳以上の法人または個人事業主 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 複数枚の発行可能 ※希望枚数の発行が出来ない場合があります。 |

| 会計ソフト連携 | 弥生・freee・ソリマチ |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | QUICPay |

| 国際ブランド | JCB |

| 付帯保険 | ・海外旅行傷害保険(最高1億円) ・国内旅行傷害保険(最高1億円) ・国内・海外航空機遅延保険 ・国内外ショッピングガード保険(最高500万円) ・サイバーリスク保険(最高75万円) |

| キャンペーン情報 | WEB限定新規入会キャンペーン 利用で最大20,000円分プレゼント! ※2023年4月1日(土)~9月30日(土)カード入会受付分まで (2023年10月31日(火)カード入会(発行)分までが対象) |

- 1,300以上の空港ラウンジを無料で利用できる

- 24時間・365日対応のプラチナ・コンシェルジュデスク

- JCBゴールド法人カードの付帯サービスは変わらず利用できる

- 国内外旅行傷害保険が最高1億円補償される

- 豊富なキャンペーンを利用できる

JCBプラチナ法人カードは売り上げが立ち、事業が軌道に乗った個人事業主・中小企業オーナーにおすすめの法人カードです。

世界1,300以上の空港ラウンジを無料で利用できるなど、エグゼクティブ向けのサービスを用意しています。

また同カードは、24時間・365日対応の「プラチナ・コンシェルジュデスク」も魅力の一つです。

プラチナ・コンシェスジュデスクとは以下のようなことです。

国内・海外のホテル・航空券の手配など旅行に関する各種サポートや、エンターテインメントに関するご相談などを可能な限り承ります。

JCBプラチナ法人カード公式サイト

会員の皆様のコンシェルジュとして、24時間・365日利用できます。

旅行が好きな方は、プラチナ・コンシェルジュデスクを活用して快適な旅をお楽しみください。

JCBプラチナ法人カードは、JCBゴールド法人カードの付帯サービスは変わらず利用可能です。

例えば空港ラウンジサービス・ゴルフエントリーサービスなどはそのまま利用し続けられるため、「ランクが上がってから不便になった」と感じることはありません。

これまでJCBゴールド法人カードを利用していた方も、売り上げ増加に応じてJCBプラチナ法人カードを検討してみてください。

さらに同カードは、国内外旅行傷害保険が最高1億円補償されることも大きなポイントです。

JCBゴールド法人カードは国内旅行が最高5,000万円だったため、2倍の保険金がおりる計算になります。

国内旅行もより快適にしたい方は、JCBプラチナ法人カードがおすすめといえるでしょう。

JCBプラチナ法人カードは、入会キャンペーンを豊富に取り揃えているカードです。

これから発行する方は、30,000円分のプレゼントなどもらい忘れのないように条件を確認してみてください。

ダイナースクラブ ビジネスカード|会食・接待が多いビジネスパーソンにおすすめ

| 還元率 | 0.4%〜1.0% |

|---|---|

| 交換可能ポイント | Tポイント・楽天ポイント・ANA SKY コイン・ANAマイル・JALマイル・スカイマイル・Amazonギフトカード・各種商品券など |

| 年会費 | 27,500円(税込) |

| 追加カード年会費 | 無料 |

| 追加カード発行枚数 | 2枚まで |

| 利用限度額 | 一律の制限なし |

| 申し込み資格 | 基本会員:年齢27歳以上で法人、団体等の代表者・役員または個人事業主 追加会員:基本会員が代表者・役員を務める法人等または個人事業の役職員あるいは従業員で18歳以上の方 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 3枚(メインカード・追加カード1枚に対して1枚発行可能) |

| 会計ソフト連携 | freee |

| スマートフォン決済 | Apple Pay |

| 電子マネー | 楽天Edy |

| 国際ブランド | Diners |

| 付帯保険 | ・海外旅行傷害保険(1億円) ・国内旅行傷害保険(1億円) ・旅行保険プラス(有料) ・ゴルファー保険 ・ショッピング・リカバリー(年間500万円) |

| キャンペーン情報 | 初年度年会費無料+年間300万円以上の利用で次年度年会費無料 |

- 会食・接待にまつわるサービスが充実

- 追加カードの年会費がかからない

- 豊富で手厚い付帯保険を用意

- freeeを通常より2カ月分お得に利用できる

- ダイナースクラブ ビジネス・ラウンジを利用できる

ダイナースクラブ ビジネスカードは、会食・接待にまつわるサービスが充実している法人カードです。

「エグゼクティブ ダイニング(カード会員向けサービス)」を活用すれば、会食・接待でおすすめのレストランを1人無料で利用できます。

また同カードは、追加カードの年会費がかからないことも大きな特徴です。

一般的に有料法人カードは追加カードにも一定額かかりますが、ダイナースクラブ ビジネスカードはメインの年会費のみで2枚まで追加発行できます。

追加カードの発行を考えている方は、ダイナースクラブ ビジネスカードでお得に発行してみてください。

ダイナースクラブ ビジネスカードは、付帯保険の手厚さが法人カードの中でも高水準であることも見逃せません。

- 海外旅行傷害保険(1億円)

- 国内旅行傷害保険(1億円)

- 旅行保険プラス(有料)

- ゴルファー保険

- ショッピング・リカバリー(年間500万円)

特にゴルファー保険を付帯しているカード会社は多くありません。

接待・プライベートでゴルフをする方は、検討材料の一つになるでしょう。

さらに同カードは、会計ソフトfreeeを優待価格で利用できることも大きなポイントです。

具体的には、有料プランが初年度に限り2カ月分割引されるため、帳簿付けに苦労している個人事業主におすすめの1枚といえるでしょう。

ダイナースクラブ ビジネスカードは「ダイナースクラブ ビジネス・ラウンジ」を無料で利用できる法人カードです。

ダイナースクラブ ビジネス・ラウンジとは、会員制ラウンジ「銀座サロン」を利用できるサービスを指します。

銀座での待ち合わせや商談で利用できるため、上質な空間でビジネスの話をしてみてください。

ラグジュアリーカード ブラック|高額決済に強いステータスカード

| 還元率 | 1.25〜2.75% |

|---|---|

| 交換可能ポイント | dポイント・ANA SKYコイン・ANAマイル・JALマイル・Amazonギフトカード・iTunesギフトカード・各種商品券など |

| 年会費 | 110,000円 |

| 追加カード年会費 | 27,500円 |

| 追加カード発行枚数 | 4枚 |

| 利用限度額 | 9,999万円 |

| 申し込み資格 | 満20歳以上の法人、団体等の代表者または個人事業主の方 |

| ETCカード年会費 | 無料 |

| ETCカード発行可能枚数 | 5枚 |

| 会計ソフト連携 | 記載なし |

| スマートフォン決済 | Apple Pay・Google Pay |

| 電子マネー | 楽天ペイ |

| 国際ブランド | MasterCard |

| 付帯保険 | ・海外旅行傷害保険 ・カード不正利用の被害補償制度 ・ショッピングガーディアン保険(300万円) |

| キャンペーン情報 | 記載なし |

- 最高9,999万円の決済に対応可能

- カードの材質はステータス感高まる金属製

- 基礎還元率1.25%と高還元

- 上限なしでマイルに移行可能

- 一般非公開の情報にアクセスできる

ラグジュアリーカード ブラックは、最高9,999万円の決済に対応していることが特徴の法人カードです。

事前に入金すると高額な決済もクレジットカードで対応できるため、効率よくポイントを貯められます。

一般的に一律の利用限度額を設けているクレジットカード会社は、数百万円程度になることがほとんどです。

しかし、ラグジュアリーカード ブラックは9,999万円の決済に対応しているため、利用限度額に縛られたくない方は発行すると良いでしょう。

また同カードは、ステータス感高まるメタルカードであることも大きなポイントです。

プラスチックカードでは得られない重厚感・優越感を得られます。

ラグジュアリーカード ブラックは、基礎還元率の高さも見逃せません。

一般的に0.5%程度の還元率が多い中で、1.25%と2倍以上の還元率を誇ります。

貯まったポイントは、1.25%相当の還元率でキャッシュバックも可能です。月間請求合計金額200円につき2ポイント、さらにご利用明細400円毎に1ポイント加算。月々のお支払い額へ充当いただけます。

ラグジュアリーカード ブラック公式サイト

年会費は110,000円と高額になりますが、利用額によっては十分にポイントで元を取れるカードといえるでしょう。

さらに同カードは、上限なしでマイルに変換できることも魅力の一つです。

例えば年間1,000万円の利用で125,000ポイント貯まったと仮定すると、そのポイントを上限なしでマイルに加算できます。

そのため、貯まったポイントだけでハワイ旅行に行くようなケースも考えられるでしょう。

ラグジュアリーカード ブラックは、一般非公開な情報にアクセスできることもユーザーの特権です。

日本に上陸していないアイテムや限定商品・イベントへの先行招待など、通常のカードでは知り得ないような特別な情報にアクセスできます。

業務の決済からプライベートまで上質な体験をしたい方は、ラグジュアリーカード ブラックを検討してみてください。

GMOあおぞらネット銀行ビジネスデビットカード|即時払いで延滞を防ぐ

| 還元率 | 1.0%〜1.5% |

|---|---|

| 交換可能ポイント | キャッシュバックのみ |

| 年会費 | 無料 |

| 追加カード年会費 | 無料 |

| 追加カード発行枚数 | 19枚 |

| 利用限度額 | VISA:500万円(1日) MasterCard:1,000万円(1日) |

| 申し込み資格 | ・日本国内に居住している15歳以上の個人または個人事業主の方 ・日本国内の日本方に基づいて設立した法人の方 |

| ETCカード年会費 | 取り扱いなし |

| ETCカード発行可能枚数 | 取り扱いなし |

| 会計ソフト連携 | 記載なし |

| スマートフォン決済 | 記載なし |

| 電子マネー | 記載なし |

| 国際ブランド | VISA・MasterCard |

| 付帯保険 | デビット不正利用補償(1,000万円) |

| キャンペーン情報 | 記載なし |

- デビット決済で経理がシンプルになる

- ポイントは即時キャッシュバック

- 1日の利用限度額が大きい

- 19枚まで追加発行可能

- 万が一でも安心のデビット不正利用補償

GMOあおぞらネット銀行ビジネスデビットカードは、デビット決済で経理がシンプルになることが特徴の法人カードです。

口座に入っている金額しか引き落とされないため、クレジットカードを使い過ぎてしまう心配がありません。

中には「クレジットカードの使いすぎで赤字にならないか心配」「ついつい気が大きくなってしまいそう」と考えている方もいらっしゃるでしょう。

このような方は、GMOあおぞらネット銀行ビジネスデビットカードで今持ち合わせている分だけ決済できる仕組みにしてみてください。

また同カードは、ポイントが即時キャッシュバックされることも魅力的です。

デビットカードで利用した金額は1.0%〜1.5%の割合で翌月キャッシュバックされるため、ポイントを失効させる心配もありません。

利用先の制限もなく、汎用性の高いデビットカードだといえるでしょう。

GMOあおぞらネット銀行ビジネスデビットカードは、1日の利用限度額を高く設定していることも見逃せないポイントです。

以下が1日の利用限度額の詳細です。

Mastercardは1,000万円/Visaは500万円までのご利用が可能。さらに当社審査によって限度額を1,000万以上に設定することもできます。

GMOあおぞらネット銀行ビジネスデビットカード公式サイト

上記のように1枚あたりの決済可能金額が大きく設定されているため、口座に入っている分は上限を気にせず決済できるでしょう。

さらに同カードは、19枚まで追加カードを発行できることも便利なポイントです。

追加カードも年会費無料で発行できるので、余計な費用をかけることなく社員に決済権を与えられるでしょう。

なお、カードを紛失・盗難されたときは、「デビット不正利用補償」を活用できます。

1,000万円までの損害額であれば補償される可能性があるため、万が一のリスクにも十分対応できるのです。

「クレジットカードでは心配」という方は、GMOあおぞらネット銀行ビジネスデビットカードを発行してみてください。

GMOあおぞらネット銀行ビジネスデビットカードの公式サイトはこちら

【目的別】法人カードのおすすめを紹介|中小企業や年会費無料の1枚を徹底比較

法人カードと一口にいっても、具体的な機能は会社によって大きく異なります。

そのため、目的にあった法人カードを選ぶことが重要です。

以下では、目的別に絞り込んでおすすめの法人カードを紹介していきます。

年会費がかかるものもあるので、カード選びで損してしまわないよう一度確認してみてください。

中小企業の方におすすめの法人カード3選

| おすすめカード | 還元率 | 特徴 |

|---|---|---|

| 三井住友カード ビジネスオーナーズ | 0.5%〜1.5% | ・追加カード19枚まで対応 ・年会費無料 ・新規入会で8,000ポイントもらえる |

| 三井住友カード ビジネスオーナーズ ゴールド | 0.5%〜1.5% | ・追加カード19枚まで対応 ・100万円以上の利用で翌年以降年会費無料 ・300万円までのショッピング補償 |

| NTTファイナンスBizカード レギュラー | 1.0% | ・年会費無料 ・基礎還元率1.0%と高還元 ・カード盗難保険で複数枚発行でも安心 |

中小企業の方が法人カードを選ぶときは、追加カードの枚数や年会費を確認してみましょう。

具体的におすすめの法人カードは、上記の3枚です。

三井住友カード ビジネスオーナーズは、追加カード19枚まで発行できることが特徴的です。

年会費無料で発行可能なため、立ち上げ当初の中小企業オーナーにもおすすめできます。

新規入会で8,000ポイントもらえるので、条件を確認の上申し込んでみてください。

三井住友カード ビジネスオーナーズ ゴールドも、追加カード19枚まで発行可能です。

年間100万円以上利用する方は、翌年以降の年会費が永年無料になります。

300万円までのショッピング補償もついているため、利用金額が大きい方は三井住友カード ビジネスオーナーズ ゴールドを検討してみてください。

三井住友カード ビジネスオーナーズ ゴールドについて詳しくはこちら

NTTファイナンスBizカード レギュラーは、年会費無料かつ基礎還元率が高いことが特徴的な法人カードです。

一般的に0.5%程度の還元率が多い中で、同カードは1.0%を誇ります。

またカード盗難保険も付帯しているので、複数枚発行したときも安心して社員に預けられるでしょう。

NTTファイナンスBizカード レギュラーについて詳しくはこちら

年会費無料なコスパ最強法人カードおすすめ3選

| おすすめカード | 年会費 | 特徴 |

|---|---|---|

| セゾンコバルト・ビジネス・アメリカン・エキスプレス・カード | 0.5%〜2.0% | ・最短3営業日発行 ・最高還元率2.0%と高還元 ・レンタルサーバーを優待価格で契約できる |

| NTTファイナンスBizカード レギュラー | 1.0% | ・自社の会計ソフトを利用できる ・Amazon Businessに対応 ・付帯保険が充実している |

| ライフカードビジネスライトプラス スタンダードカード | 0.5% | ・利用限度額が大きい ・会計ソフト連携が優秀 ・提携弁護士に無料相談できる |

独立初期の個人事業主や中小法人は、年会費が無料でコスパの良い1枚を探してみましょう。

具体的には上記の3枚をおすすめします。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードは、最短3営業日発行が特徴的な法人カードです。

また最高還元率2.0%と高還元のため、コスパが良いといえるでしょう。

レンタルサーバーも優待価格で契約できるため、自社サイトが必要な方はセゾンコバルト・ビジネス・アメリカン・エキスプレス・カードを発行してみてください。

セゾンコバルト・ビジネス・アメリカン・エキスプレス・カードについて詳しくはこちら

NTTファイナンスBizカード レギュラーは、自社の会計ソフトを利用できることが特徴的です。

またAmazon Businessにも対応しているので、大口の発注が必要な方は便利なシステムといえるでしょう。

無料法人カードの中では高水準の付帯保険を用意しているため、安心してカードを保有できるのもありがたいポイントです。

NTTファイナンスBizカード レギュラーについて詳しくはこちら

ライフカードビジネスライトプラス スタンダードカードは、無料法人カードらしからぬ利用限度額が特徴的です。

最高500万円まで利用できるため、事業が軌道に乗っても使い続けられます。

また会計ソフトの連携や無料弁護士相談サービスがついているので、あわせて利用してみてください。

ライフカードビジネスライトプラス スタンダードカードについて詳しくはこちら

還元率が高いおすすめ法人カード3選

| おすすめカード | 還元率 | 特徴 |

|---|---|---|

| 楽天ビジネスカード | 1.0%〜5.0% | ・年会費と還元率のバランスが優秀 ・楽天のサービスと互換性が高い ・VISAビジネスオファーを利用できる |

| Airカード | 1.5%〜3.0% | ・基礎還元率が高い ・初年度実質年会費無料 ・リクルートのサービスと互換性が高い |

| ラグジュアリーカード ブラック | 1.25%〜2.75% | ・ポイントの交換先が豊富 ・上限なしでマイルに交換できる ・高額決済にも対応可能 |

還元率が高いカードを選ぶときは、「基礎還元率」「最高還元率」に注目してみましょう。

基礎還元率は通常時のポイント還元率のことで、日々の決済で得られるポイントを指します。

一方最高還元率とは、特定の条件で還元率が高まっている状態で得られる割合のことです。

上記の表をもとに、基礎還元率・最高還元率が高水準な3枚を確認してみてください。

楽天ビジネスカードは、年会費と還元率のバランスが優秀な法人カードです。

年会費2,200円で1.0%以上の還元率を誇るため、使い勝手の良いカードといえます。

普段楽天のサービスを利用している方は、楽天ビジネスカードを検討してみてください。

Airカードは基礎還元率1.5%と、記事内で紹介している法人カードの中では最高水準です。

100万円利用したら15,000ポイント返ってくるため、大きな還元率だとわかるでしょう。

ポンパレモールやHOT PEPPERなどを利用する方は、Airカードを検討してみてください。

ラグジュアリーカード ブラックは、ポイントの交換先が豊富な法人カードです。

dポイントや各種マイルなど、さまざまな用途で利用できます。

基礎還元率も1.25%と高水準ですが、年会費110,000円かかるステータスカードであることを念頭に申し込んでみてください。

ステータス性が高いかっこいい法人カードおすすめ3選

| おすすめカード | カードの材質 | 特徴 |

|---|---|---|

| アメリカン・エキスプレス・ビジネス・ゴールド・カード | 金属製 | ・ステータス感高まるメタルカード ・freee会計と連携可能 ・約200店舗のレストランと提携 |

| ダイナースクラブ ビジネスカード | プラスチック製 | ・グルメに関する優待が豊富 ・freee会計を2カ月無料で利用できる ・会員限定の招待制イベントも用意 |

| ラグジュアリーカード ブラック | 金属製 | ・ステータス感高まるメタルカード ・リムジンのハイヤーにも対応可能 ・一般非公開の情報にアクセスできる |

「接待・会食で一目置かれたい」「仕事を頑張ろうと思えるきっかけが欲しい」という方は、ステータスカードの発行をおすすめします。

高額な年会費がかかったり、金属製のカードだったりする法人カードのことです。付帯サービスが充実している傾向にあります。

具体的には、上記の3枚を検討してみてください。

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、メタル製のカードが特徴的です。

freee会計との連携も可能で、機能性も兼ね備えています。

約200店舗のレストランと提携しているため、優待価格でグルメを楽しみたい方はアメリカン・エキスプレス・ビジネス・ゴールド・カードを検討してみてください。

アメリカン・エキスプレス・ビジネス・ゴールド・カードについて詳しくはこちら

ダイナースクラブ ビジネスカードは、グルメに関する優待が豊富なステータスカードです。

会食・接待が多い方は、同カードでスマートに予約してみてください。

また会員限定の招待制イベントも開催しているため、人脈作りや体験としての機能も兼ね備えています。

ラグジュアリーカード ブラックは、重厚感あるメタル製が特徴的なステータスカードです。

年会費110,000円と高額ですが、他社カードにはないサービス・体験を提供してくれます。

一般非公開のグルメ・イベントに関する情報も受け取れるので、ラグジュアリーカード ブラックを検討してみてください。

利用限度額が高い法人カードおすすめ3選

| おすすめカード | 利用限度額 | 特徴 |

|---|---|---|

| アメリカン・エキスプレス・ビジネス・カード | 一律の制限なし | ・一律の制限なしで利用できる ・追加カードを自由にコントロールできる ・各種マイルを貯めやすい |

| ラグジュアリーカード ブラック | 9,999万円 | ・事前入金で9,999万円まで対応可能 ・不正利用の補償制度あり ・上限なしでマイルに移行できる |

| GMOあおぞらネット銀行ビジネスデビットカード | VISA:500万円(1日) MasterCard:1,000万円(1日) | ・デビットカードで使いすぎを防げる ・1日最高1,000万円まで決済可能 ・19枚まで追加発行できる |

利用限度額は、ビジネスの成長に伴って重要な指標の一つになります。

将来困らないように、カードを発行する段階から利用限度額を確認してみてください。

アメリカン・エキスプレス・ビジネス・カードは、利用限度額に一律の制限がない法人カードです。

事業の成長に合わせて利用限度額を拡大できるため、長期的に使い続けられます。

ANA・JALなどのマイルを貯めやすい点も、旅行好きの個人事業主・中小企業オーナーにおすすめのポイントといえるでしょう。

アメリカン・エキスプレス・ビジネス・カードについて詳しくはこちら

ラグジュアリーカード ブラックは、事前入金で9,999万円までの決済に対応できることが特徴的な法人カードです。

ご自身の経済状況に合わせて決済額を柔軟に変更できるため、利用限度額で困ることはありません。

また不正利用の補償も付帯しているので、高額決済のときも安心して利用できます。

GMOあおぞらネット銀行ビジネスデビットカードは、デビットカード式で使い過ぎを防止できる法人カードです。

1日最高1,000万円まで決済できるため、高額決済が必要なときでもスムーズに決済できます。

また、同じ利用限度額で19枚追加発行できることも大きなポイントになるでしょう。

GMOあおぞらネット銀行ビジネスデビットカードについて詳しくはこちら

付帯サービスが充実している法人カードおすすめ3選

| おすすめカード | 付帯サービスの内容 | 特徴 |

|---|---|---|

| セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カード | ・航空券やホテルの手配 ・セゾンプレミアムセレクション ・ビジネスに関するサービスなど | ・初年度年会費無料 ・海外旅行でマイルが2倍貯まる ・ビジネス以外のサービスも豊富 |

| JCBプラチナ法人カード | ・プラチナ・コンシェルジュデスク ・プライオリティ・パス ・ゴルフエントリーサービスなど | ・会計ソフト連携が豊富 ・サイバーリスク保険も用意 ・キャンペーンも豊富 |

| ダイナースクラブ ビジネスカード | ・ダイナースクラブ ビジネス・ラウンジ ・ダイナースクラブ ビジネス・オファー ・ビジネスコンサルティングサービスなど | ・会食・接待にまつわるサービスが豊富 ・最高1億円の旅行傷害保険 ・ゴルファー保険も用意 |

付帯サービスの充実度を重視している方は、自分の業務内容や趣味・嗜好にあったサービスを用意している法人カードを探してみましょう。

具体的には、上記の3社が充実したサービスを提供しています。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードは、初年度年会費無料で充実したサービスを受けられる法人カードです。

プラチナカードにもかかわらず年会費無料で利用できるため、多くの方におすすめできる1枚といえます。

ビジネス以外にも旅行などのサービスも充実しているので、具体的な内容を確かめてみてください。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス ・カードについて詳しくはこちら

JCBプラチナ法人カードは、会計ソフト連携が豊富な法人カードです。

また付帯保険も充実していて、記事内では唯一サイバーリスク保険の取り扱いがあります(JCB系列のみ)。

ゴルフに関する優待も用意しているため、接待やプライベートでゴルフする方はJCBプラチナ法人カードを検討してみてください。

ダイナースクラブ ビジネスカードは、会食・接待に関するサービスが充実していることが特徴的な法人カードです。

所定のレストランを予約すると、1名分無料になるプランも用意しています。

さらに旅行傷害保険やゴルファー保険も自動付帯しているので、ダイナースクラブ ビジネスカードも選択肢の一つに入れてみてください。

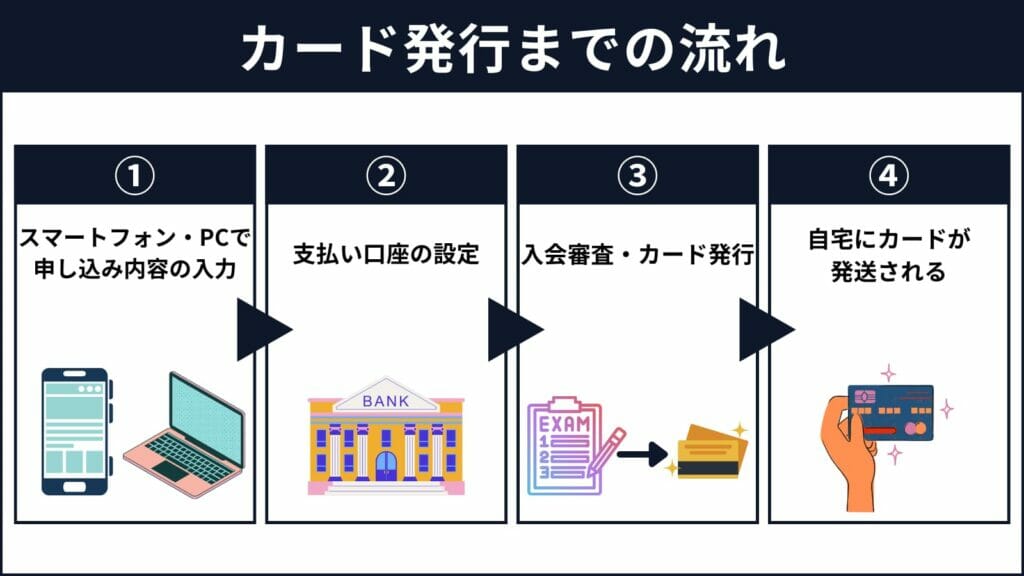

法人カードの作り方

- スマートフォン・パソコンで申し込み内容の入力

- 支払い口座の設定

- 入会審査・カード発行

- 自宅にカードが発送される

基本的にカード発行は上記の流れで進んでいきます。

申し込み内容の入力では運転免許証などの本人確認書類が必要になるので、事前に用意しておきましょう。

またステップ2では、支払い口座を設定します。

引き落とし先に設定したい口座のキャッシュカードや通帳を用意しておくと、すぐに対応できるでしょう。

入会審査から法人カードが到着するまでの時間は、各社によって異なります。

早めにカードを受け取りたい方は、スムーズに手続きを済ませてみてください。

法人カードとは?コーポレートカード・個人カードとの違いを解説

| 比較項目 | 法人カード | 個人カード |

|---|---|---|

| 契約者 | 法人・個人事業主 | 個人 |

| 用途 | 事業に関わる決済 | プライベートの利用 |

| 引き落とし口座 | 原則法人口座 | 個人口座 |

| 年会費 | 0円〜110,000円程度 | 0円〜2万円程度 |

| ポイント還元率 | 0.5%〜5.0% 基本的に0.5%〜1.0% | 0.5%〜10.0% |

| 限度額 | 100万円〜9,999万円 | 10万円〜300万円 |

| 付帯サービスの特徴 | ビジネス向けのサービスが多い | 個人利用向けのサービスが多い |

結論、法人カードとコーポレートカードの違いはほとんどありません。

一方、法人カードと個人カードでは用途が大きく変わってくるため、上記の表を確認してみてください。

法人カードは、事業にまつわる決済を行うカードです。

私的に利用することはほとんどなく、仕入れや接待などで利用していきます。

一方個人カードは、プライベートに関わる決済ならどのような内容でも利用可能です。

年会費や付帯サービスも異なるため、仕事で利用するなら「法人カード」プライベートで使うなら「個人カード」の認識でいると良いでしょう。

「会社カードとはなんですか?」と考えている方は、上記の表を確認して違いを理解してみてください。

法人カードの審査基準を3つ紹介

法人カードを発行するときは、自分が審査基準にマッチしているか確認することが重要になります。

なぜなら、審査基準にあっていないカードを申し込んでしまうと、申し込み履歴が無駄に残ってしまうからです。

以下では、法人カードにおける一般的な審査基準を紹介していきます。

カード申し込みの前に一度確認してみてください。

経営実績

経営実績は、審査基準で重要な指標の一つといえます。

なぜなら、会社を運営している歴は長い方が社会的信用も生まれるからです。

例えば設立して1カ月のA社と10年経過しているB社では、B社の方が安定していそうなイメージがつくでしょう。

このように実績を基準の一つに見られる可能性も考えられるのです。

とはいえ、実績が短いと審査に通過しないわけではありません。

あくまでも見られる要素の一つとして認識してください。

会社の財務状況

会社の財務状況も法人カード発行時の審査基準の一つになります。

特に中小法人は審査で見られる可能性が高いため、確認すべきポイントになるでしょう。

例えば赤字が続いているA社と黒字が10年続いているB社では、A社の方が審査で心象が良くなります。

このように財務状況は審査基準の一つになることを理解しておきましょう。

ただし、赤字が続いているから審査に通らないとは限りません。

あくまでも一要素として認識しておくことをおすすめします。

経営者本人の信用情報

経営者本人の信用情報も、法人カード発行の上で重要なポイントになります。

本人の信用情報に傷がついていると、担保や保証人のないクレジットカードでは返済されないリスクがあるからです。

例えば個人カードで延滞していたり借り入れをしたりしている方は、法人カードを発行できない可能性があります。

特に個人事業主は本人の信用情報を見られる傾向にあるため、身の回りを整理してから申し込みましょう。

法人カードにメリットはある?本当におすすめ?

法人カードはビジネスを行う上で重要なツールの一つです。

具体的なメリットは、下記の内容が挙げられます。

以下では、法人カードにメリットはあるのか詳しく解説していきます。

法人カードのメリットを理解できていない方は、一度確認してみてください。

メリット①経費の管理がかんたんになる

法人カードを利用すると、経費の管理がかんたんになります。

なぜならプライベートと事業の決済を分けられるからです。

例えばプライベートカードでまとめて決済していると、確定申告や毎月の締め作業で細かな仕訳が必要になります。

しかし法人カードであれば上記ステップを省けるため、会計処理が簡素化されるのです。

また、法人カードによってはfreee・弥生などの会計ソフトと連携している会社もあります。

経費の管理がかんたんになるため、大きなメリットといえるでしょう。

メリット②接待やプライベートで利用するサービスが優待価格になる

法人カードを利用すると、接待やプライベートで利用するサービスが優待価格になります。

例えば会食が多い方はグルメに関する優待、取引先とゴルフをする方はゴルフに関する優待を用意している会社を選ぶと良いでしょう。

グルメに関する優待では、1人分の料金が無料になるサービスを用意している会社もあります。

これらの優待は法人カードならではのサービスのため、大きなメリットです。

メリット③支払った費用でポイント・マイルが貯まる

法人カードを利用すると、支払った費用でポイント・マイルが貯まります。

現金の取り引きでは貯められないため、メリットの一つといえるでしょう。

例えば還元率1.0%の法人カードで年間100万円利用すると、10,000ポイント返ってきます。

高級ディナー1回分程度のポイントが返ってくると考えると、放っておけないメリットだとわかるでしょう。

メリット④ステータス性があり自慢できる

さらに法人カードによっては、ステータス性があり自慢できることも精神的なメリットになります。

会計のときにさりげなくステータスカードを差し出すことで、一目置かれる存在になれるのです。

例えば「アメリカン・エキスプレス・ビジネス・ゴールド・カード」「ラグジュアリーカード ブラック」は、金属製のカードになっています。

持ったときの重厚感や触ったときの冷たさで、他社カードでは出せないステータス性を醸し出せるのです。

事業が軌道に乗った中小企業オーナー・個人事業主は、ステータスカードとして1枚法人カードを保有するのも一つの選択肢になるでしょう。

メリット⑤資金繰りが安定する

法人カードを発行すると、資金繰りが安定する可能性があります。

なぜなら支払いを自由に変更できたり、借り入れしたりできるからです。

例えば手元に現金を残しておきたいときは、一部の金額を後払いに設定できます。

また今すぐ現金が必要なときは、キャッシングサービスを利用すれば用意できるでしょう。

このように法人カードを1枚持つことで、資金繰りを自在に調整できます。

現金取り引きだけではできない手段なので、メリットの一つになるでしょう。

法人カードを利用するデメリット

法人カードを発行するときは、デメリットも確認することが重要といえます。

デメリットを理解していないと、実際に利用したときにギャップを感じてしまうからです。

以下では、法人カードを持つデメリットについて詳しく解説していきます。

法人カードが便利だと感じている方は、あわせて確認してみてください。

デメリット①年会費がかかる

法人カードは、所定の年会費がかかるものもあります。

付帯サービスや還元率だけで選ばないように、費用面の確認も重要です。

例えばJCB一般法人カードの年会費は1,375円、三井住友カード ビジネスオーナーズ ゴールドは5,500円かかります。

このように法人カードの種類次第では、本カード・追加カードともに年会費がかかることを理解しておきましょう。

とはいえ、法人カードの中には年会費がかからない種類もあります。

独立初期の個人事業主や中小法人は、年会費無料の法人カードを検討してみてください。

デメリット②個人カードよりも還元率が低い可能性がある

一般的に法人カードは、個人カードよりも還元率が低い傾向にあります。

そのため、個人カードと還元率を比較してしまうと、還元率に物足りなさを感じる方もいらっしゃるでしょう。

しかし利用限度額の大きさや付帯サービスの充実度を考えると、ポイント還元率以外の側面でお得に利用できると考えられます。

ポイント以外のサービスを活用しながら、元を取れるように利用してみてください。

デメリット③社内で法人カードのルールを決める必要がある

法人カードを社員に渡すときは、社内で使用のルールを定める必要があります。

社内規定ができていない中小法人は、新たな業務が発生してしまう可能性も考えられるでしょう。

例えば決済していい範囲やポイントの権利など、社員に渡す前にルールを決めておかなければなりません。

追加で法人カードを発行するときは、事前に社内規定を整えた上で渡すようにしましょう。

法人カードおすすめでよくある質問

法人カードを発行する前に、疑問点を解消しておきましょう。

実際によくある疑問点をまとめていくので、これから申し込む方は参考にしてみてください。

法人カードは何に使える?

法人カードは業務内や接待・会食時の決済で活用できます。

中小企業の場合は業務とプライベートの線引きはしやすい傾向にありますが、個人事業主は曖昧になりがちです。

そのため法人カードでの決済は、ビジネスに関係する内容に限定しましょう。

法人カードのポイントは誰のもの?

法人カードの利用で貯まったポイントは、原則会社のものになります。

なぜなら、個人が支払いを行なっても決済は会社がしているからです。

会社の許可なくポイントを使ってしまうと、社内規範から逸脱してしまう可能性があります。

基本的にポイントは会社のものだと認識した上で、カードを使いましょう。

申し込みのときに必要な書類は?

個人事業主・法人代表者によって必要な書類は異なります。

個人事業主は、本人確認書類と引き落とし用の口座情報が必要です。

一方法人代表者は、登記簿謄本または印鑑証明書・本人確認書類が必要になります。

これらの必要書類は発行元によって異なる可能性もあるため、気になっているカード会社で確認してみてください。

法人カードは個人事業主・フリーランスも発行できる?

はい、発行できます。

基本的に法人カードは、個人事業主や中小企業オーナーに向けて作られているものです。

審査に通過すれば問題なく利用できるので、申し込んでみてください。

法人カードは複数枚発行できる?

複数枚発行の対応は、カード会社によって異なります。

例えば三井住友カード ビジネスオーナーズは、19枚まで発行可能です。

一方楽天ビジネスカードは1枚も発行できないなど、カード会社によって条件が異なります。

追加カードの発行を前提に検討している方は、各社の発行上限を確認してから申し込んでみてください。