アコムは、迅速なサービスで知られる大手消費者金融会社です。

三菱UFJ銀行のグループ会社であり、自身も上場企業であることから、その信頼性は高いです(アコム公式サイト)。

しかし、ネットで検索すると悪い口コミが多いのも事実です。

そこで今回は、アコムの実際の利用者からの口コミや体験談を集め、メリットとデメリットを包み隠さずお伝えします。

アコムの基本情報は、以下を確認してみてください。

| 利用限度額 | 800万円以内 |

|---|---|

| 金利(実質年率) | 3.0%〜18.0% |

| 返済方式 | 残高スライド元利定額リボルビング返済方式 |

| 申込条件 | 日本国内に居住している方 20歳以上 安定した収入がある方 返済能力がある方 |

| 損害遅延金 | 20.0% |

| 担保・保証人 | 不要 |

| 無利息期間 | 初回申込限定で30日間 |

| キャンペーン | – |

アコム利用者の良い口コミ・評判

アコムは会員からの評判がおおよそ良好なカードローン会社(消費者金融会社)の1つです。

そこでまずは実際の利用者による、アコムの具体的な「良い口コミ・評判」を紹介していきます。

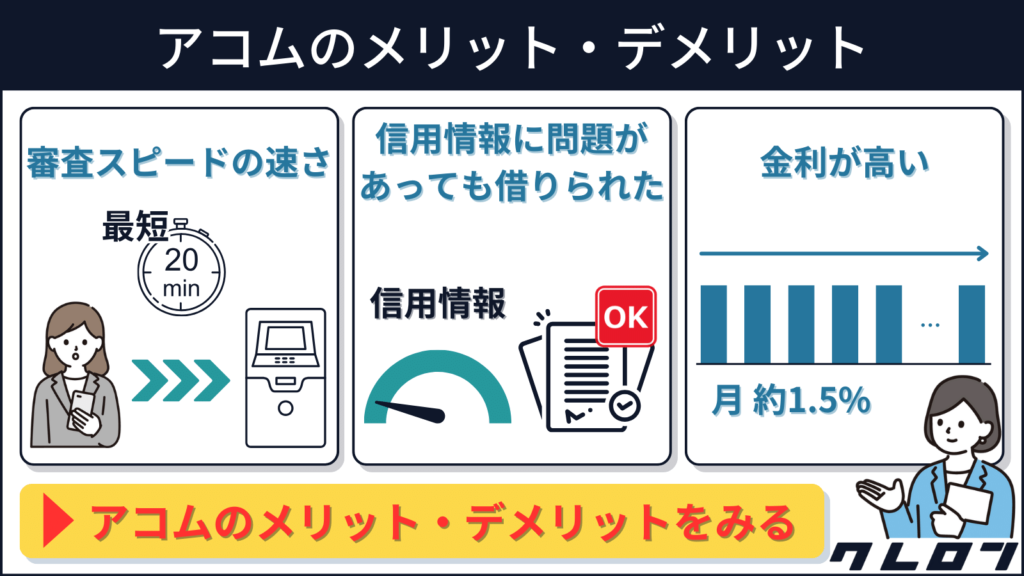

審査スピードが速く、即日融資を受けやすい

アコムの「良い口コミ」において目立つのは、やはり審査スピードの速さを褒める内容です。

クレジットカード(ACマスターカード)は通りませんでしたが、カードローンは利用出来ました。申込から借入までのスピードはとても早いと思います。

アコム利用者アンケートより。

申込み・契約の事実を示す画像は割愛

1時間くらいで借りれました。

アコム利用者アンケートより

アコムは土日祝日を含め、最短20分※での即日融資に対応しています。

急いでお金を借りたいという場合にも、利用しやすい金融機関だと言えるでしょう。

※お申し込みの時間帯により、翌日以降になる場合があります。

信用情報に問題があっても借りられた

アコムの口コミや体験談で目立つのは、信用情報に難がある方の審査通過報告です。

3年前に任意整理を行いましたが契約できました。

アコム利用者アンケートより

他のカードの審査には落ちていたので、普通のクレジットカードなどに比べると審査は甘いんだと思います。

「信用情報に難があっても審査に通過できた」という例は他の大手消費者金融でも見られるものの、アコムは特にその報告が多いように見受けられます。

いわゆるブラック状態という方にとっても、アコムは有力な申込先候補だと言えます。

- クレジットカードや各種ローン、分割払いなどの「後払い」サービスの支払いを2ヶ月以上延滞し、その清算と解約から5年が経過していない

- 何らかの「後払い」サービスで5年以内に強制解約処分を受けた

- 債務整理から5年が経過していない

┗任意整理の場合は一般的に「残債の清算から」5年が経過していない

ATMやインターネットを使った借入・返済が便利

アコムの借入・返済に関するサービスは、大手消費者金融会社の中でも充実しています。

実際、借入・返済まわりのサービスを高く評価する声は多いです。

いつでもコンビニのATMで借りれるので便利です。

アコム利用者アンケートより

アプリ上で返済が可能であり、また返済時期のリマインドも受けられるため便利だと感じる

アコム利用者アンケートより

アコムは契約を結んだ後も、便利に利用しやすい会社だと言えるでしょう。

オペレーターが優しかった

実際のアコムの利用者の中には、「オペレーターの対応の良さ」を褒める方も多く見られます。

こうゆうローンを利用するのは初めてでしたが、担当の方が親切だったので安心して手続きを進められたのがよかったと思います。返済が遅れても、思ったよりぜんぜん優しく対応してくれます。

アコム利用者アンケートより

お金は借りない方がよいのかもしれませんが、どうしてもという事情があるなら、アコムはおすすめだと思います。

審査が早く、オペレーターの対応もよかったです。

アコム利用者アンケートより

生活費用に充てました。

特にはじめてカードローンを利用する方は、「オペレーターの評判の良さ」を理由にアコムを選択するのも一考です。

審査の際、勤務先への電話連絡が必要ない

アコムは現在、審査の際に「在籍確認(勤務先確認)の電話連絡」を実施していません。

在籍確認の電話はありませんでした。

アコム利用者アンケートより/同じ内容の回答多数

勤務先に知られずお金を借りたいという場合にも、アコムは有力な申込先候補となります。

Q.勤務先に在籍確認の電話がかかってきますか?

引用元:アコム公式サイト

A.原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

インターネットで返済期限を延ばせる

アコムのその他の良い口コミとしては、「返済期限を簡単に延ばせる」といった内容が挙げられます。

返済が遅れそうなときはネットで返済日を延長できるので便利。

アコム利用者アンケートより

もちろん毎月の返済を問題なくこなせるに越したことはありません。

ですが返済に融通が利くということは、特に収入や支出の状況が不安定な方にとって、大きなメリットだと言えます。

アコム利用者の悪い口コミ・評判

良い口コミ・評判が多い「アコム」ではあるものの、不満の声が一切ないわけではありません。

ここからは、実際の利用者から寄せられた「悪い口コミ・評判」を紹介します。

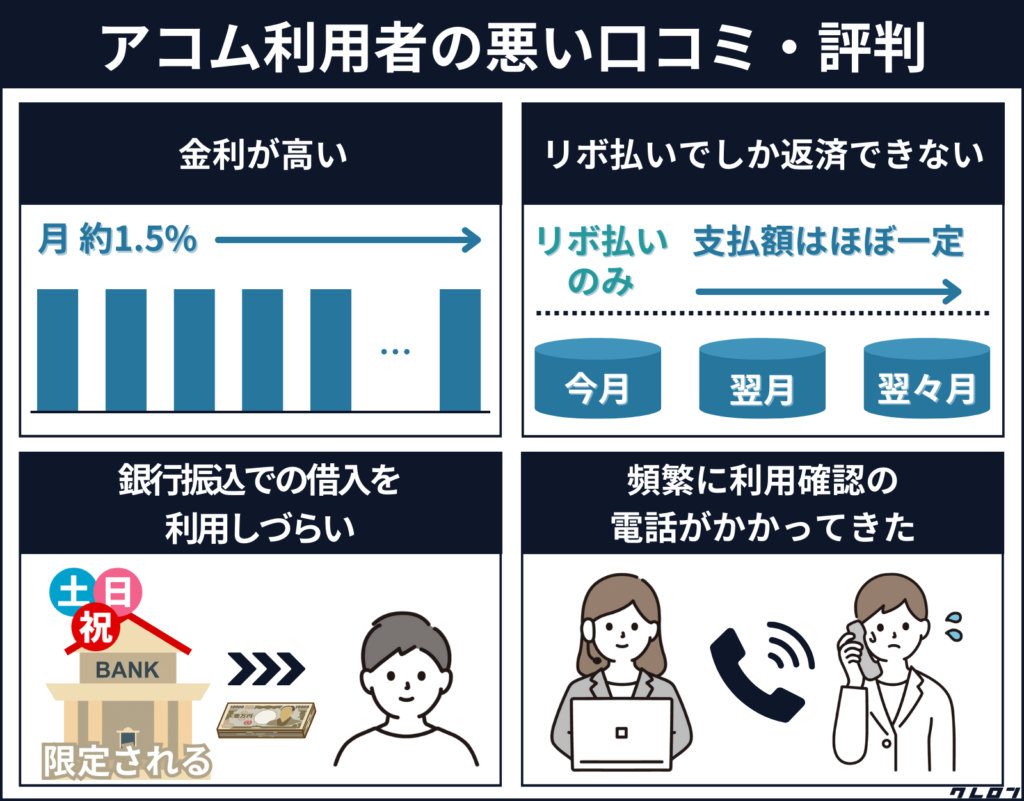

金利が高い

アコムの「悪い口コミ」の内容として、最も多いのが「金利が高い」というものです。

契約は簡単だったが、やはり金利が高すぎる。

アコム利用者アンケートより

初回契約時に適用されることが多い、アコムの上限金利は「年18.0%」です。

上限14.5%程度の金利を設定していることが多い、銀行カードローンなどに比べると、高めの金利であることは確かです。

「年18.0%」の金利を分かりやすく言い換えると、「1ヶ月あたり、借入残高の1.5%前後の利息が発生する」ことになります。

月1.5%程度の利息の発生を許せるかどうかは、アコムへの申込みを決める上での大きなポイントとなります。

リボ払いでしか返済できない(※追加返済可)

金利の次に多く見られるアコムへの不満が、「リボ払い専用」であることです。

金利が高すぎるし、返済額の調整が自由にできない。かなり不自由。インターネット決済が容易にできることのみが利点。

アコム利用者アンケートより。詳細の体験談の紹介あり

「リボ払い専用、かつ毎月の引き落とし額の調整ができない」ことは、アコム以外のほとんどのカードローンにも共通します。

この点に不満を持つのであれば、回数分割払いの「フリーローン」などを利用した方が良いでしょう。

アコムは「引き落とし額の増額」には対応していないものの、銀行振込やインターネット、ATMを通した自由な「追加返済」には対応しています。

追加返済を活用すれば、契約日の翌日から30日間の無利息期間中に、全額返済を済ませることも可能です。

銀行振込での借入を利用しづらい

アコムの銀行振込のサービスは、少し限定的です。

2023年4月現在、アコムが土日祝日の振込に対応しているのは、以下の金融機関に限られます。

楽天銀行(ほぼ24時間振込)

三菱UFJ銀行

三井住友銀行

みずほ銀行

ゆうちょ銀行

多くの地銀やネット銀行に対しても24時間振込を行う他社に比べると、銀行振込でのキャッシングを利用しづらいことは確かです。

銀行振込が反映されない時間帯であっても、「スマホATM」などを使った借入は可能です。

頻繁に利用確認の電話がかかってきた(ACマスターカード)

アコムはカードローン(ローン専用カード)の他、クレジット機能付きのカード「ACマスターカード」を取り扱っています。

そしてこのACマスターカードの利用者からは、以下のような口コミが寄せられています。

遅れた際にも電話連絡でかなり猶予をいただけました。

アコム利用者アンケートより

最初の一年ほどはカード使用時に電話確認される頻度が多かったです。

クレジット機能付きの「ACマスターカード」への申込みを希望する場合には、「カードを利用するときに確認の連絡が入る可能性がある」と知っておくと良いでしょう。

実際にアコムを利用した方の自由な口コミ・体験談

アコムにおける実際の使い勝手を知るためには、利用者の体験談を聞くのが一番です。

ここでは実際のアコム利用者の体験談や感想を、「契約の事実が確認できる画像」とともに紹介します。

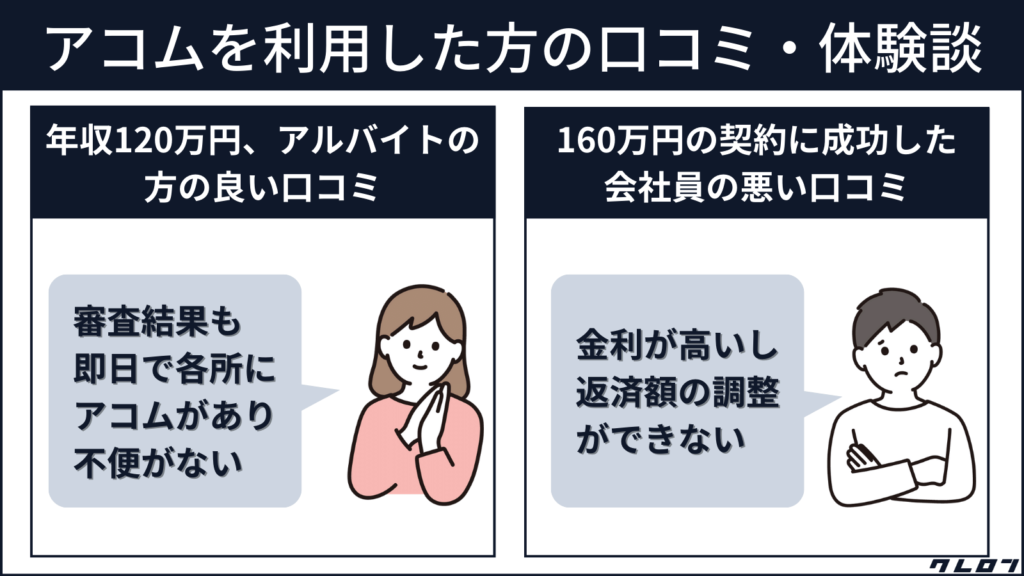

年収120万円、アルバイトの方の良い口コミ・体験談

まず紹介するのは、「年収面で不安があった」と回答されていた、アルバイトの方の体験談です。

アコム利用者の体験談(1)

| 属性 | ・年収120万円 ・アルバイト(3年) ・他社借入なし |

| 契約内容 | ・金利18.0% ・利用限度額30万円 |

急遽一人暮らしをすることになり、敷金礼金等の引っ越し資金が必要だったため。

当時アルバイトだったため収入の面で不安がありました。

審査結果も即日でしたし、各所にアコムの拠点があるため返済に関しても不便がないです。

スピーディに必要な金額を借り入れられ、返済にも不便がないということで、アコムには好印象を持たれているようでした。

このように、「審査に自信はないが急いでお金を借りたい」という場合、アコムでの申込みはとても有効です。

160万円の契約に成功した会社員の方の悪い口コミ・体験談

続いて紹介するのは、160万円という高額な契約に成功できたにもかかわらず、アコムのサービス面に不満がある方の口コミです。

アコム利用者の体験談(2)

| 属性 | ・年収550万円 ・会社員(10年) ・他社借入なし |

| 契約内容 | ・金利15.0% ・利用限度額160万円 |

相続関係で取り急ぎ現金が必要だった。年収の3分の1の借り入れができるとの情報を得ていたため、その最大額を借りようと思った。審査はATM(※正しくは自動契約機)で、その場で終わり、予想通り当時の年収の3分の1程度を借りられた。

金利が高すぎるし、返済額の調整が自由にできない。かなり不自由。インターネット決済が容易にできることのみが利点。

確かにこの方のように安定した収入があるのなら、銀行カードローンなどを選んだ方がよほど低金利で借りられます。

とは言えこの方が「その場で借りられた」と回答している通り、アコムの融資スピードが銀行などに比べ優れていることも確かです。

このあたりは「スピードと金利、どちらを選ぶか」という問題となるため、一概にアコムと銀行カードローンのどちらが優れていると言い切ることはできません。

この方の口コミのように、「返済額の調整が自由にできない」(=引き落とし額の増額ができない)という問題は、アコムに限らずほとんどのカードローンに共通するものです。

毎月の返済額を増額したいなら、ATMやインターネットを使って追加返済を行うか、増額引落しに対応しているクレジットカード会社のローン専用カードなどを選ぶ必要があります。

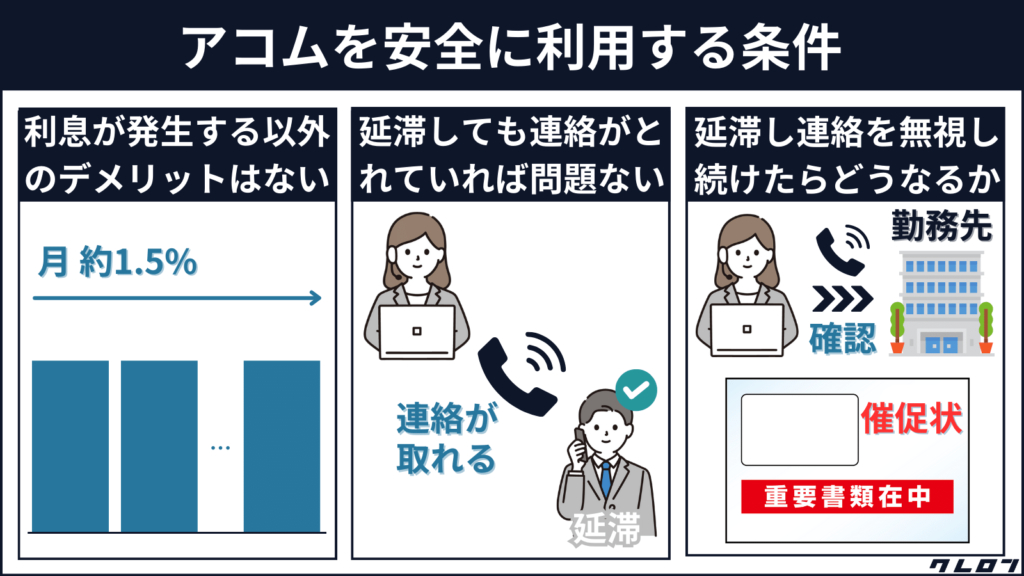

アコムで借りたら終わり?アコムを安全に利用する条件

アコムに限らずカードローン会社(消費者金融会社)の名前で検索をかけると、少し物騒な関連ワードが表示されることは多いです。

それではアコムを利用することは、本当に危険なのでしょうか?

結論から言うと、特にお金の管理が苦手な方にとって、アコムとの契約が危険となりうることは確かです。

ですがアコムを利用する上で、不当な扱いを受けたり、不当に怖い思いをすることはありません。

ここからは、アコムを安心して利用する条件や、延滞が発生した場合のペナルティについて解説します。

返済できる範囲で借りれば「アコムの恐ろしさ」を感じることは無い

アコムでお金を借りても、毎月の返済をきちんとこなせたなら、「利息(手数料)が発生する」以外の直接的なデメリットは生じません。

アコムは法律を遵守して営業する、正規の金融機関です。

利息の計算方法や毎月の返済額は契約前から確認できます。

アコムを利用する上で、契約時の条件と異なる請求が発生したり、不当に怖い思いをすることはありません。

ちなみにアコムを利用する上での利息(手数料)の目安は、「1ヶ月あたり借入残高の1.5%前後相当」(年利18%の場合)です。

アコムを利用する間接的なデメリットとしては、「カードローン残高を理由に、他社のローンなどの審査に通過しづらくなる」可能性が挙げられます。

アコムにおける毎月の返済額の一覧

アコムが定める、毎月の返済額(引き落とし額)は以下の通りです。

毎月の返済額は、「最後にお金を借りた瞬間の借入残高」に応じて決定します。

アコムの最低返済額の決定方法

| 借入直後の借入残高 | 最低返済額 (引き落とし額) |

| 30万円以下 | 借入直後の借入残高の4.2% 1,000円未満切り上げ |

| 30万円超~100万円未満 | 同じく3.0% |

| 100万円超 | 同じく1.5~3.0% ※会員によって異なる |

アコムの最低返済額の早見表

| 借入直後の借入残高 | 最低返済額 (引き落とし額) |

| 5万円 | 3,000円 |

| 10万円 | 5,000円 |

| 20万円 | 9,000円 |

| 30万円 | 13,000円 |

| 40万円 | 12,000円 |

| 50万円 | 15,000円 |

| 100万円 | 30,000円 |

借入額が30万円のときよりも40万円のときの方が最低返済額が安くなるのは、借入残高30万円を境に最低返済額の計算方法が切り替わるためです。

自動引き落としを用いて返済する場合、毎月の引落し日は「6日」です。

自動引き落としを用いず、インターネットやATMを使って返済を行う場合には、利用者の都合に合わせて返済日を設定できます。

仮に延滞しても連絡を無視しなければ大きな問題は生じない

毎月の支払期限を過ぎても返済を行わなかった場合、アコムから携帯電話へ連絡が入ります。

この時点で次回の返済の約束を取り付けられたなら、これ以上の大きな問題は生じません。

延滞中は通常の金利の代わりに年20%の「遅延損害金利率」が適用されますが、元の金利が原則18%であることを考えると、あまり大きな差ではないでしょう。

返済日に間に合わないことが分かっているのなら、延滞前に「返済日の延長」が可能です。

延長した期限内に返済を済ませられれば、延滞扱いにはなりません。

ご返済日の変更を含め、ご返済期日に関するご相談を電話で承っております。アコム総合カードローンデスクまでお問い合わせください。

引用元:アコム公式サイト

アコムでの返済を延滞し、連絡を無視し続けたら借金取りが来るの?

アコムでの延滞の発生後、携帯電話への連絡を無視し続けたり、約束を反故にした場合には、「法律に則った対応」が取られます。

アコムが長期延滞・踏み倒しを行った会員に対して取りうる主な対応は、以下の通りです。

- 携帯電話への催促の連絡

- 自宅固定電話への連絡

- 勤務先への連絡

- 自宅への督促状の送付

- 信用情報に延滞記録が残る

- ブラック未満の延滞記録は延滞1ヶ月程度~

- ブラック状態に陥るのは延滞2ヶ月~

- 期限の利益(分割払いの権利)の喪失

- 訴訟→和解または強制執行(差し押さえ)

これらはいずれも、法律により認められた対応です。

また勤務先や自宅へ連絡が入る場合も、電話を取った第三者に「アコム」という社名や用件が伝えられることはありません。

そしてアコムで延滞を発生させた場合でも、「借金取りが脅しに来る」「家族などの第三者に請求が行われる」といった、法律に反する取り立てが行われることはありません。

ただし、返済の約束(契約)を破ると、上記のようなのペナルティが発生することは確かです。

お金の管理に自信がなく、浪費癖の傾向があるのなら、カードローンを利用することにリスクがないとは言えません。

アコムを安全に利用するためには、「短期間で完済できる、必要最小限のお金だけを借りる」ことを意識しましょう。

きちんと返済さえこなせるのであれば、「利息が発生する」以外の直接的なデメリットはありません。

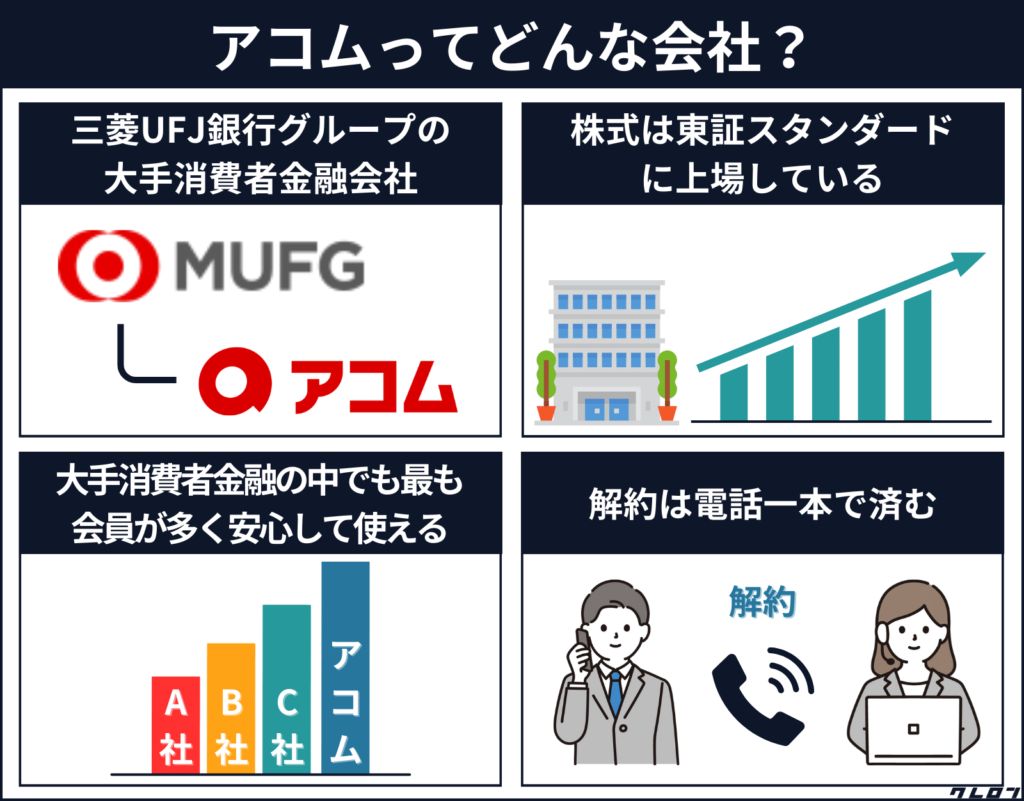

そもそもアコムってどんな会社?安心して利用できるの?

そもそもアコムのカードローンを提供しているのはどんな会社なのでしょうか?

ここからは、現在の「アコム株式会社」の立ち位置や、安心して利用するための情報について触れていきます。

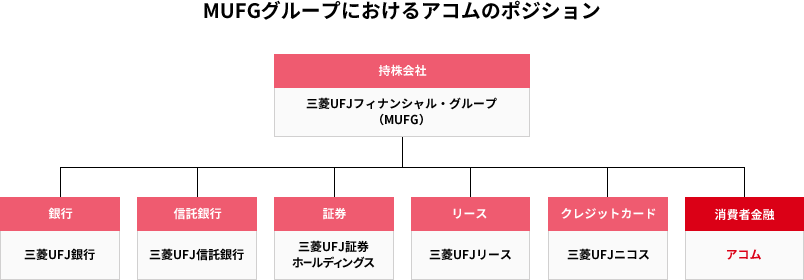

アコムは三菱UFJ銀行グループの大手消費者金融会社

アコムは大手都市銀行として知られる、「三菱UFJ銀行」グループの消費者金融会社です。

「三菱UFJ銀行」「三菱UFJニコス」などに並ぶMUFG(三井住友銀行)グループの一員という一点を見ても、アコムが会社として真っ当な立場にあることが分かります。

▲アコム公式サイトより

またアコムはMUFGグループの一員として、三菱UFJ銀行が提供するローンの保証業務を請け負っていることも多いです。

株式は東証スタンダードに上場している

アコムは「東証スタンダード」に株式を上場している、上場企業の1つです。

株式を上場するには、運営情報などを適切に開示し、厳しい審査に通過する必要があります。

また不祥事などを起こした場合には、株主からの出資を得られず、経営が大きく傾くリスクがあります。

「上場企業である」ことは、アコムが十分な透明性と堅実性を備えている証拠だと言えます。

アコムは大手消費者金融の中でも最も会員が多く安心して使える

アコムの会員数は大手消費者金融会社の中でも最も多い、156万人超です。

2022年12月末現在で、アコムのローン事業の利用者数は156万件3千件です。

アコム公式サイトより

このうち、主力商品である消費者向け無担保ローンの利用者数は156万2千件です。

「最も多くの人が利用している」ことを理由に、アコムへの申込みを決めるのも良いでしょう。

各社の会員数比較

| アコム | 約156万2000人 |

|---|---|

| プロミス | 約146万3000人 |

| アイフル | 約94万8000人 |

| レイクALSA | 約84万1800人 |

| SMBCモビット | 約57万人 |

解約は電話一本で済ませられる

アコムにおける「電話一本で解約できる」という事実は、確実な安心感につながります。

必要なお金を借り、返済が完了すれば、簡単にアコムとの契約を打ち切ることができるでしょう。

自動契約機(むじんくん)へご来店いただくか、アコム総合カードローンデスクにご連絡いただくことで、解約手続きいただけます。

アコム公式サイトより

アコムとの契約を続けていても、年会費などのコストは発生しません。

そのため完済後であっても、「もしものときに備えてアコムとの契約を続けておく」ことは選択肢に入ります。

アコムで即日融資を受ける流れと必要な準備

アコムの契約を結ぶ流れは、以下のようになります。

公式サイトの申込フォームで氏名、年収などの必要事項を記入し送信

申込内容確認の連絡が入る可能性あり

仮審査通過を知らせるメールの案内に従い、必要書類を送信

申込内容確認の連絡が入る可能性あり

メールでの案内に従い契約内容(金利、限度額)の確認

納得出来たらその場で契約

銀行振込や「スマホATM」を使った借入

郵送または無人店舗でカードを受取り(任意)

アコムの場合、申込みから借入までは最短20分※で完了します。

審査の過程で携帯電話へ申込確認の連絡が入ることは多いため、着信に気を配っておくと良いでしょう。

※お申し込みの時間帯により、翌日以降になる場合があります。

アコムの必要書類

アコムと契約を結ぶための、必要書類は以下の通りです。

以下の任意の本人確認書類1点

- 運転免許証

- マイナンバーカード

- パスポート(住所記載のあるものに限る)

- 健康保険証

必要書類は「アコム公式アプリのカメラ機能で撮影し送信」といった形で、簡単に提出できます。

また申込者や審査の状況によっては、「収入証明書類」などの追加書類の提出を求められる場合があります。

- 利用限度額が50万円を超える

- 他の貸金業者からの借入と、アコムでの限度額の合計が100万円を超える

- その他アコムが必要と判断した場合(個人事業主などに多い)

- 収入証明書類として認められるのは「源泉徴収票」「確定申告書の控え」「2ヶ月分の給与明細書」など

- 審査状況によってはその他の書類が必要となる場合があります。

アコムは電話による在籍確認を原則として行わない

現在のアコムは、原則として電話による在籍確認(勤務先確認)を行っていません。

Q.勤務先に在籍確認の電話がかかってきますか?

引用元:アコム公式サイト

A.原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

例外的に勤務先の確認が必要となる場合でも、携帯電話に事前連絡が入ります。

「絶対に勤務先への電話なしで借りたい」という場合、アコムはとても利用しやすい会社だと言えます。

アコムとの契約後に利用できる借入方法

アコムとの契約を結んだ後に、利用できる借入方法は以下の通りです。

| 銀行振込 | 土日祝日に振込が即日反映されるのは、以下の金融機関のみ 楽天銀行(ほぼ24時間振込) 三菱UFJ銀行 三井住友銀行 みずほ銀行 ゆうちょ銀行 振込手数料無料 ※振込反映時間の詳細については公式サイト参照 |

|---|---|

| スマホATM | カードの代わりにアコム公式アプリを用いて、「セブン銀行ATM」で出金ができるサービス 以下の手数料が発生 取引額1万円以下…110円/回 取引額1万円超 …220円/回 |

| 一般ATM | 郵送または無人店舗でカードを受け取った場合のみ利用可 大手コンビニや提携金融機関のATMを利用可能 アコムATMなら手数料無料 ※その他の提携ATMは「スマホATM」と同額の手数料発生 |

アコムは現在、「楽天銀行」宛ての振込を除き、24時間振込に対応していません。

また、土日祝日の振込に対応している金融機関の数もかなり限られるため、ネット銀行や地方銀行口座を使っている方は、振込の反映時間に注意しておく必要があります。

カードレスですぐにお金を借りたいのなら、公式アプリと「セブン銀行ATM」を使った「スマホATM」のサービスも活用してみると良いでしょう。

アコムのカードローンの基本情報

借入先を決めるためには評判や口コミに加え、「サービス内容」も重要です。

ここでは、アコムが取り扱っているカードローンの基本情報について解説していきます。

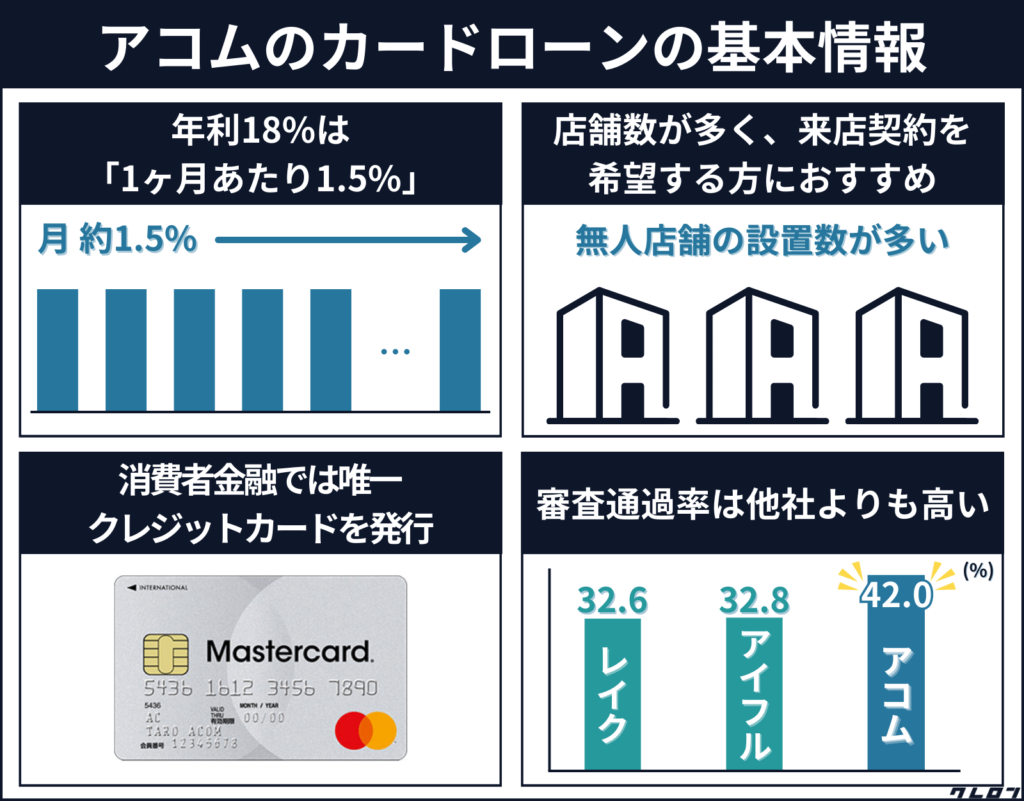

年利18%は「1ヶ月あたり1.5%」の利息の発生に相当

アコムが取り扱うカードローンの金利は、年「3.0%~18.0%」です。

ただしはじめてアコムと契約を結ぶ際に適用されるのは、十中八九、上限金利にあたる「年18.0%」と考えてよいでしょう。

この数字を分かりやすく言い換えると、「1ヶ月あたり、借入残高に対し1.5%前後の利息(手数料)が発生」することになります。

18.0%という上限金利は銀行カードローンなどに比べると高いものの、消費者金融会社の中では標準的です。

発生した利息は、毎月の支払額の中から自動的にアコムに徴収されます。

アコムと初めて契約を結んだ翌日から30日間は、無利息期間として適用金利が0%となります。

店舗数が多く、来店契約を希望する方と相性が良い

消費者金融会社としてのアコムの特徴は、無人店舗の設置数が多いことです。

各社の無人店舗数比較

| アコム | 897件 |

|---|---|

| プロミス | 726件 |

| アイフル | 861件 |

| レイクALSA | 665件 |

| SMBCモビット | 約400件 ※自社店舗ではなく三井住友銀行の「ローン契約機」 |

現在はインターネット契約が主流となっているため、各社の無人店舗は減少傾向にあります。

そんな中、あえて来店で契約したいという方にとって、アコムは強い味方となってくれます。

消費者金融では唯一クレジットカードを発行

アコムは消費者金融として唯一、独自審査の下にクレジットカードを発行しています。

アコムが発行するクレジットカードの名前は「ACマスターカード」です。

ACマスターカードには必ずアコムのカードローン機能が付くため、クレジットカードというよりは「クレジット機能付きのアコムカード」と言った方が分かりやすいかもしれません。

「ACマスターカード」の、クレジットカードとしての機能性は決して高くありません。

ですがこのカードは、一般のカードの審査に通過できない方でも利用できる可能性があります。

そのため、信用情報などに不安がある方にとっては、重要な申込先候補と言えます。

プロミスやSMBCモビットにも、その名前を関したクレジットカード(プロミスVISAカード、Tカード プラス SMBCモビット next)が存在します。

ですがこれらのカードの、クレジット機能の部分の審査を執り行うのは「三井住友カード」社です。

そのため消費者金融が独自基準で発行するクレジットカードは、アコムの「ACマスターカード」に限られます。

成約率(≒審査通過率)は他社より高めで、審査不安がある方の通過報告も多い

アコムが公開している「成約率」は、大手消費者金融会社の中でも高めです。

成約率とは申込みの総数に対する契約成立の割合です。

申込総数の中には「申込後、途中で手続きをキャンセルした」方も少なくないでしょうから、この数字を審査通過率と同一視することはできません。

ですがその条件はどの金融機関も同じですので、「申込者のうち、どのくらいの人が審査に通過できているか」を比較する基準にはなり得ます。

今現在確認できる、各社の最新の成約率は以下の通りです。

各社の成約率数比較

| アコム | 42.0% (2023年2月分) |

|---|---|

| プロミス | 43.9% (同上) |

| アイフル | 32.8% (同上) |

| レイクALSA | 32.6% (2022年9月分) |

| SMBCモビット | 非公開 |

アコムとプロミス(SMBCコンシューマーファイナンス)は成約率が比較的高い水準で安定しています。

審査に不安がある方であっても、比較的申し込みやすいと言えるでしょう。

アコムとその他の大手消費者金融の比較

アコムとその他の大手消費者金融会社のサービスや審査を比較すると、以下のようになります。

| アイフル | プロミス | アコム | レイクALSA | SMBCモビット | |

|---|---|---|---|---|---|

| 金利 | 3.0%~18.0% | 4.5%~17.8% | 3.0%~18.0% | 4.5%~18.0% | 3.0%~18.0% |

| 限度額 | 最大800万円 ※ただし年収の3分の1まで | 最大500万円 ※ただし年収の3分の1まで | 最大800万円 ※ただし年収の3分の1まで | 最大500万円 ※ただし年収の3分の1まで | 最大800万円 ※ただし年収の3分の1まで |

| 融資までの時間 | 最短20分※ ※お申し込みの時間帯により、翌日以降になる場合があります。 | 最短20分 | 最短20分 | 最短25分 | 最短即日 |

| 無利息期間 | はじめての方なら最大30日間無料 | 初回借入日の翌日から30日間無利息 | 契約日の翌日から30日間無利息 | 契約日の翌日から60日間または180日間5万円分無利息 (Web申込時) | なし |

| 審査傾向 | 他社借入の総額に寛容 信用情報の問題にも比較的寛容 | 複数の他社借入に厳しめ 「ブラック+他社借入あり」では審査通過が困難 それ以外には比較的寛容 | 信用情報の問題に寛容 他社借入にも比較的寛容 | 他社借入、信用情報ともに比較的寛容 | 信用情報に厳しい 他社借入に比較的寛容 |

| 備考 | 返済により「Vポイント」を獲得できる | クレジットカードの取り扱いあり | 2023年7月から三井住友カードに吸収合併 |

「自宅への郵送物を回避できる」「原則として勤務先への電話なし」といったメリットは、どの大手消費者金融会社にも共通します。

そのため申込先は、審査傾向や金利、無利息特典の内容といったサービスに応じて選ぶと良いでしょう。

アコムの利用に関するよくある質問と回答

最後に、アコムの利用や申込みに関するよくある質問にお答えしていきます。

アコムはサラ金ですか?

アコムは消費者金融会社、俗に言う「サラ金」の1つです。

サラ金とはサラリーマン金融の略称で、違法業者を意味する「闇金」とはまったく別の存在です。

家族に知られずにアコムを利用できますか?

アコムではカードレスでの契約や、自動契約機「むじんくん」でのカード受け取りを条件に、契約時の郵送物を避けることができます。

ただし延滞が発生し、アコムからの連絡を無視し続けた場合には、契約方法を問わず自宅の固定電話に連絡が入ったり、自宅に「督促状(とくそくじょう)」が届く場合があります。

アコムで「来店なし・郵送物なし」での契約を成功させるには、以下のいずれかの条件を満たす必要があります。

- 写真付きの本人確認書類の提出

- 健康保険証を提出し、インターネット上で返済用口座を設定する

みずほ銀行や楽天銀行は「インターネット上での口座登録」に対応していませんので、写真付きの本人確認書類をお持ちでない場合はご注意ください。

学生でもアコムを利用できますか?

「高校生を除く18歳以上」かつ「働いて収入を得ている」という条件を満たしているのであれば、申込みが可能です。

収入減が仕送りや奨学金のみという場合、アコムへ申し込むことはできません。

アコムで借りて、30日以内に完済して解約することはできますか?

問題なく可能です。

この場合は利息を一切発生させることなく、借入額と同額のお金を返済することで、返済義務を果たせます。

アコムを利用すると他のローンを組めなくなるって本当ですか?

アコムでの借入残高が他の審査に悪影響を及ぼすことはありますが、他のローンを一切組めなくなるわけではありません。

ただし大きなローンの審査を控えているのなら、アコムでの借入が0に近いに越したことはないでしょう。

アコムを利用したせいで、ブラック状態になることはありますか?

2ヶ月以上の延滞が発生した場合などには、いわゆるブラック状態に陥る場合があります。

ただしアコムを問題なく利用できているのであれば、信用情報に傷が付くことはありません。

三菱UFJ銀行の口座を持っていると、アコムでメリットはありますか?

アコムの個人情報取り扱いに関する方針を見ても、「親会社から情報を取得する」といった旨の表記は見られません。

そのため三菱UFJ銀行の利用状況が、アコムの審査に影響するとは考えにくいです。

ただし三菱UFJ銀行は、アコムが土日祝日にも銀行振込を行っている、たった5行のうちの1つです。

審査で優遇などを受けることはできないものの、その他の銀行の利用者に比べ、振込での融資を受けやすいのは確かです。