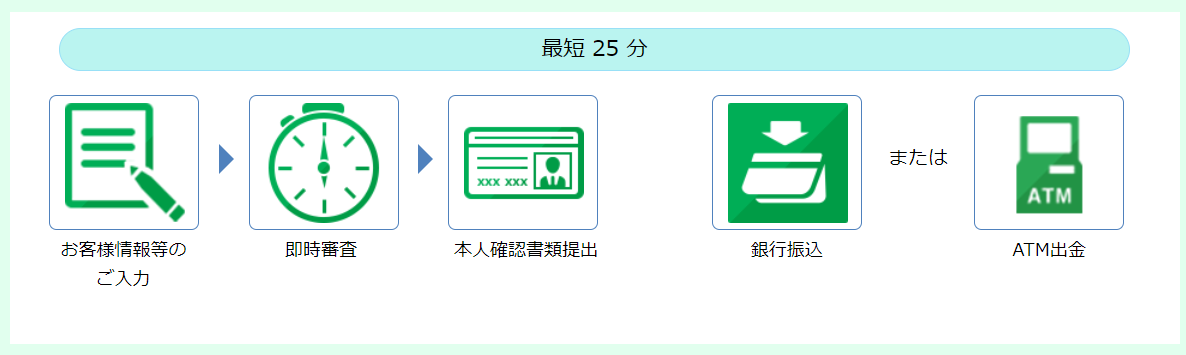

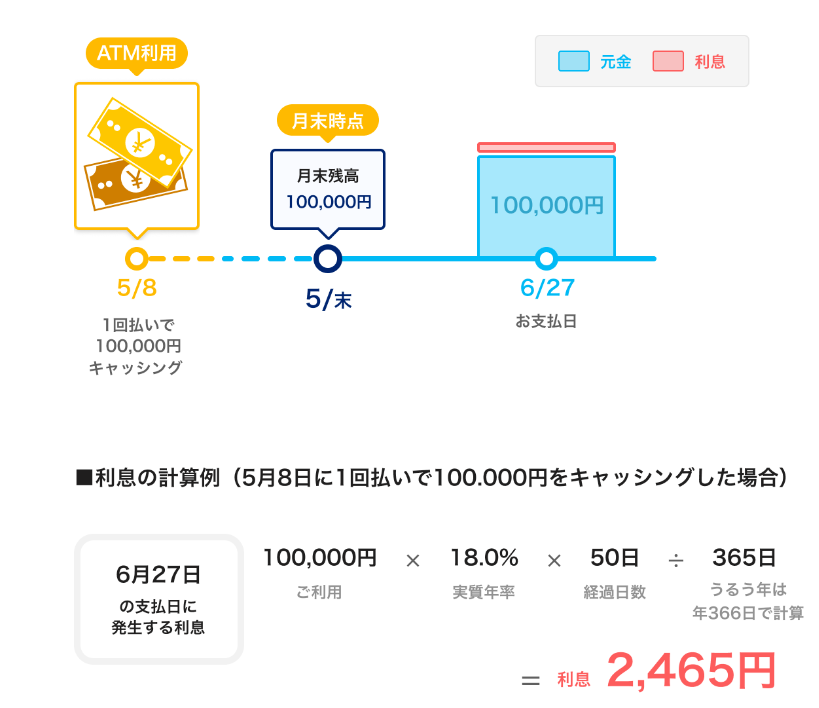

医療費や冠婚葬祭、飲み会やサブスクリプションサービスなど、多くの場面で急な出費が発生したときに便利なのがキャッシングです。

キャッシングを利用すれば、最短即日で融資を受けられる可能性があり、手元に現金がなくても心配ありません。

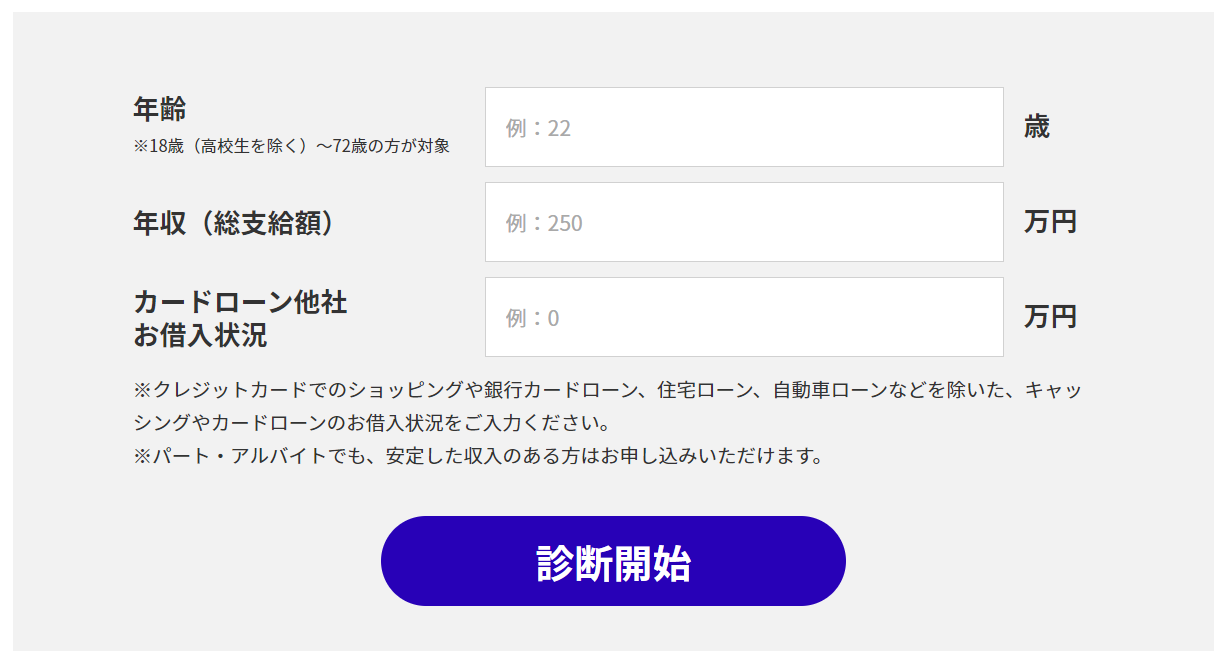

月1,000円から融資してくれる業者もあるため、初めての借り入れでも安心して利用できます。

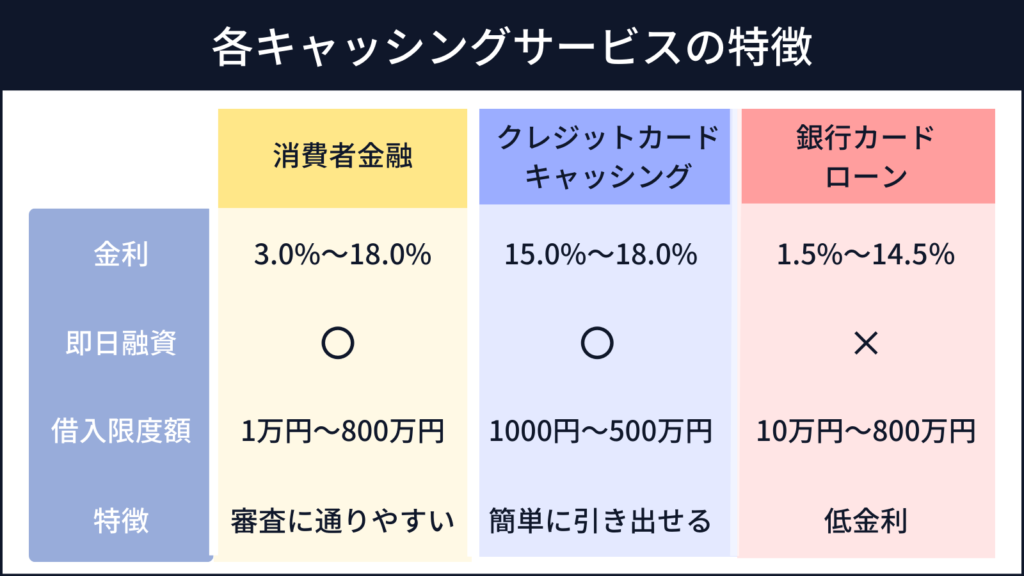

キャッシングをする方法には、消費者金融・クレジットカードキャッシング・銀行カードローンの3パターンがあります。

| サービス名 | 金利 | 即日融資 | 借入限度額 | 特徴 |

|---|---|---|---|---|

| 消費者金融 | 3.0%~18.0% | ◯ | 1万円~800万円 | 審査に通りやすい |

| クレジットカードキャッシング | 15.0%~18.0% | ◯ | 1,000円~500万円 | 所有しているクレジットカードで簡単に現金を引き出せる |

| 銀行カードローン | 1.5%~14.5% | ✖ | 10万円~800万円 | 低金利で借り入れできる |

消費者金融は最短20分などスピーディーに審査が行われる上に、即日融資が受けられたり、審査に通りやすかったりします。

クレジットカードキャッシングは、すでに所有しているクレジットカードを利用して簡単に現金を引き出せて、ネットキャッシングにも対応しています。

銀行カードローンは審査が厳しい傾向にあるものの、審査に通れば消費者金融やクレジットカードキャッシングよりも低金利での借り入れが可能です。

そこで本記事では、消費者金融・クレジットカードキャッシング・銀行カードローンの3種類のおすすめ業者について詳しく紹介します。

本記事を読めば、おすすめのキャッシング業者がわかり、ご自身の希望に合った方法でお金を借りることができます。

・消費者金融・クレジットカードキャッシング・銀行カードローンの違い

・即日融資できるおすすめキャッシング

・審査が通りやすいおすすめキャッシング

キャッシングのおすすめは消費者金融!即日融資&審査が通りやすい

審査や融資を即日で完了させたい方は、消費者金融がおすすめです。

消費者金融は即日融資ができる上に、申し込みから借り入れまでをWeb完結できるため、使い勝手の良いサービスです。

また、平日だけでなく土日祝にも融資を行っている消費者金融もあり、冠婚葬祭や医療費などの急な出費が発生した際の救世主になってくれます。

さらに無利息期間を活用して期間内に返済を完了すれば、実質利息0円で返済できることから、総返済額を抑える役割を果たします。

最短即日融資ができる消費者金融は、次の通りです。

| 消費者金融 | アイフル | プロミス | アコム | レイク | SMBCモビット | 三井住友カード カードローン | ORIX MONEY | フタバ | フクホー | セントラル |

|---|---|---|---|---|---|---|---|---|---|---|

| ロゴ |  |  |  |  |  |  |  |  |  | |

| 金利 | 年3.0%~年18.0% | 年4.5%~年17.8% | 年3.0%~年18.0% | 年4.5%~年18.0% | 年3.0%~年18.0% | 年1.5%~年15.0% | 年1.5%~年17.8% | 年14.959%~年19.945% | 年7.3%~年18.0% | 年4.8%~年18.0% |

| 審査期間 | 最短20分※1 | 最短20分 | 最短20分 | 最短15秒 | 最短10秒 ※簡易審査 | 最短5分 | 最短60分 | 非公開 | 最短30分 | 非公開 |

| 無利息期間 | はじめての方なら最大30日間利息0円 | 初回借入日の翌日から30日間 | 契約日の翌日から30日間 | 契約日の翌日から30日間・60日間・90日間(5万円まで) | 無利息期間なし | 入会後、最大3ヵ月間 | 無利息期間なし | 契約日の翌日から30日間 | 無利息期間なし | 契約日の翌日から30日間 |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 郵送物なし | ◯ | ◯ | ◯ | ◯ | Web完結申し込みで◯ | 振込み専用タイプで◯ | スマホで本人確認(オンライン本人確認サービス)の利用で◯ | ✖ | ✖ | ◯ |

| 電話連絡 | 原則なし ※審査状況により実施する場合あり | 原則なし ※審査状況により実施する場合あり | 原則なし ※審査状況により実施する場合あり | 原則なし ※審査状況により実施する場合あり | 原則あり ※携帯電話に連絡希望の場合は申込時に『希望連絡先「携帯」』を選択 | あり ※書類での在籍確認に変更できる可能性もあり | あり | 原則あり | あり | 原則あり |

| 借入限度額 | 1万円~800万円※2 | 1万円~500万円 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 最大900万円まで | 10万円~800万円 | 1万円~50万円 | 5万円~200万円 | 1万円~300万円 |

| 融資スピード※1 | 最短20分※1 | 最短20分※1 | 最短20分※1 | 最短25分※1 | 最短30分※1 | 最短5分 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 申込受付時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 | 満20歳以上69歳以下 | 満18歳以上 ※高校生を除く | 満20歳以上満70歳以下 | 満20歳以上満74歳以下 | 満20歳以上69歳以下 | 満20歳以上69歳以下 | 満20歳以上満73歳以下 | 満20歳以上満66歳未満 | 満20歳以上 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

※1申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

一方、銀行カードローンは低金利でお金を借りることができますが、即日融資に対応していないため実際に融資を受けるまでに消費者金融より時間がかかります。

そのため、少しでも早く融資を受けたい方は、消費者金融のような即日融資に対応したカードローンがおすすめです。

申し込み条件やご自身の希望に合った内容であるかを確認して、申し込みするかを決めると良いでしょう。

アイフル|審査通過率が業界トップクラス

- 審査通過率が48.2%と他社消費者金融よりも高い

- 最短20分で審査完了

- 借り入れや返済方法が豊富に用意されている

- カードレスで利用できる

- はじめての方なら最大30日間利息0円

アイフルの審査通過率は、他社消費者金融と比べて高いといわれています。

2018年5月にアイフルが独自調査を行ったところ、審査通過率が48.2%と業界トップクラスを誇っていて、2人に1人が審査に通過している計算です。

約半数以上の方が審査に通過していることから、アイフルが積極的に新規顧客を受け入れていることがわかります。

実際に、アイフルの口コミ評判を確認すると、高額な他社借入があっても審査に通過できる可能性があることがわかっています。

パソコン・スマートフォンを利用したWebからの申し込みでは、24時間365日受付をしている上に最短20分で審査が完了し、すぐに融資を受けられます。

申し込みから借り入れまでの手続きがWebで完了するため、アイフル店舗や自動契約機に来店する必要がなく、日中に家事や仕事で忙しい方でも安心して手続き可能です。

当日中に借り入れをしたい方は、審査受付時間が9時〜21時のため、なるべく早めに申し込み手続きをしましょう。

返済の際にも、アイフルの店舗やATMに加えて、インターネット、銀行やコンビニなどの提携ATMでも手続きできることから、ご自身のライフスタイルに合わせて使い分けられます。

提携ATMの一例は次の通りです。

- セブン銀行

- ローソン銀行

- イオン銀行

- 三菱UFJ銀行

- 西日本シティ銀行

- ゆうちょ銀行

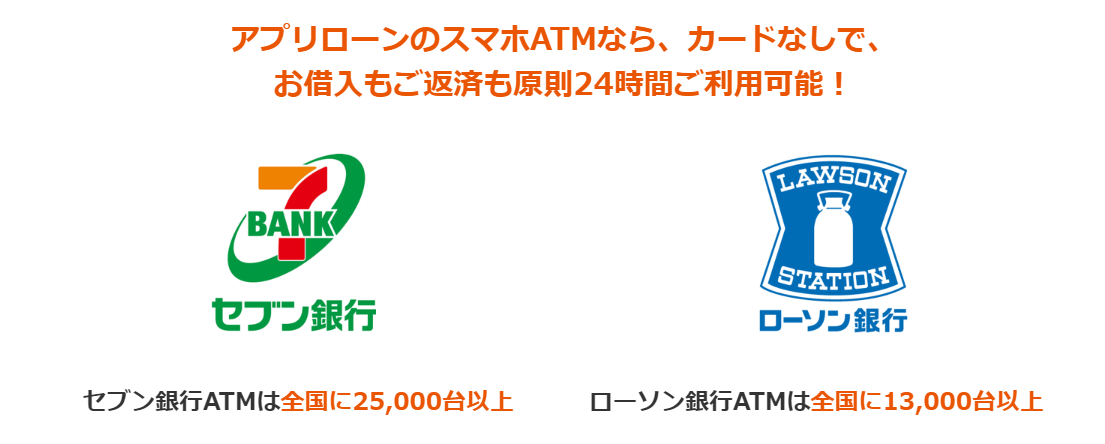

アイフルのスマホアプリを事前にダウンロードし、スマホATMを利用するとキャッシングカードの発行なしにセブン銀行とローソン銀行で、原則24時間365日借り入れや返済ができます。

なお、コンビニATMでの借り入れは1万円以下の借り入れに110円、1万円以上の借り入れに220円のATM手数料がかかる点に注意が必要です。

また、アイフルを初めて利用する方に限り、契約日の翌日から30日間無利息で借り入れできるサービスを提供しています。

無利息期間に完済できれば、利息を払うことなく返済できるため、少しでも総返済額が抑えたい方におすすめのサービスです。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短20分※1 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円※2 |

| 融資スピード | 最短20分※1 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

※1申込状況によってはご希望に添いかねます。

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

プロミス|最短20分で借入可能

- Webからの申し込みで最短20分借り入れできる

- 最短15秒で事前審査が完了

- Webやアプリの手続きでATMから借り入れできる

- 上限金利が他社消費者金融よりも低い

- 初めての借り入れで借入日の翌日から30日間無利息

プロミスの仮審査は最短15秒で完了し、パソコン・スマートフォンを利用したWeb申し込みをすると、最短20分で借り入れできるため、すぐにでも借り入れを行いたい方におすすめです。

プロミスの評判では利用者から「審査スピードが早く、借入までの手続きが簡単でスムーズだった」と評価されています。

Webまたは専用アプリ「アプリローン」を利用すると、プロミスカードを使わずに、セブン銀行とローソン銀行のATMで借り入れや返済ができます。

参照元:キャッシング・カードローンなら消費者金融の【プロミス】-プロミス

セブン銀行とローソン銀行のATMに表示されるQRコードを読み込んで、アプリに表示されるワンタイムパスワードなどを入力するだけで取引完了です。

セブン銀行ATMは全国に25,000台以上、ローソン銀行ATMは全国に13,000台以上設置されているため、店舗を探す手間もかかりません。

引用元:プロミス

引用元:プロミス

提携ATMの一例は次の通りです。

- 三井住友銀行

- セブン銀行

- ローソン銀行

- ゆうちょ銀行

なお、手数料無料で借り入れをしたいときは、三井住友銀行ATMを利用すると良いでしょう。

さらにアプリローンは申し込み・借り入れ・返済のほかにも、利用残高や返済日が確認できるうえに、アプリのログインでVポイントが貯められて、普段の買い物や景品の交換にも利用できます。

他社消費者金融の上限金利が18.0%に設定されているケースが多いのに対して、プロミスの上限金利は17.8%に設定されていて、金利が抑えられています。

初めて借り入れをする際は上限金利に設定される可能性が高いことから、他社消費者金融の上限金利よりも0.2%低いのは嬉しいポイントです。

また、プロミスを初めて利用する方限定で、初回借入日の翌日から30日間の無利息期間が設けられています。

他社消費者金融の無利息期間が契約日の翌日から無利息期間が起算される一方で、プロミスの無利息期間は借入日の翌日から起算されるため、総返済額を少しでも減らしたい方におすすめのサービスです。

| 金利 | 年4.5%〜年17.8% |

|---|---|

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短20分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

\ 最短20分で融資完了 /

※お申し込み時間や審査によりご期待に添えない場合がございます事前審査結果ご確認後、本審査が必要となります

※新規契約時のご融資上限は、本審査により決定となります

アコム|初めての利用なら30日間金利が0円

- 初めての借り入れで契約日の翌日から30日間無利息

- Webやアプリからの申し込みで最短20分で借り入れできる

- 3秒診断で借り入れできるかがすぐに確認できる

- 申し込み方法が豊富

- アプリの利用でキャッシュカードの発行が不要

アコムを初めて利用する方は、契約日の翌日から30日間の無利息期間が付与されるため、期間内に返済できれば実質利息0円で返済可能です。

返済額が多くなるに伴って利息も増えることから、総返済額を減らして返済したい方におすすめのサービスといえます。

無利息期間中に返済をして再度借り入れをした融資額に対しても、無利息期間が適用されるため、できる限り期間内に多く返済しましょう。

アコムの評判が気になる方にまとめたものもあります。

引用元:アコム

パソコン・スマートフォンを利用したWebまたは専用アプリ「myac」で24時間365日いつでも申し込みできて、最短20分で審査が完了します。

申し込み前にも「3秒診断」が用意されているため、ご自身が借り入れ可能かどうかを判定してくれます。

3秒スピード診断は、年齢・年収・他社借入状況を入力するだけで診断結果が表示されるため、すぐにでも借り入れをしたい方におすすめのサービスです。

引用元:アコム

ただし、審査受付時間は平日・土日祝を含む9時〜21時になっていることから、当日中に融資を受けたいときは、午前中に申し込みを完了しておくと良いでしょう。

アコムの審査の通りやすさや通るコツは別途まとめています。

申し込み方法はインターネットのほかにも、店舗・電話・郵送が選べるため、パソコン・スマートフォンの操作が苦手な方でも安心して利用可能です。

また、借り入れや返済の主な方法は、インターネット・スマホアプリ・ATMがあります。

そしてアコムの在籍確認は原則として勤務先に電話連絡が来ないようにできます。

勤務先等バレたくない人のために詳しくまとめたものを確認してみてください。

提携ATMの一例は次の通りです。

- 三菱UFJ銀行

- セブン銀行

- ローソン銀行

- イオン銀行

スマホATMを利用したいときは、セブン銀行ATMを利用すると簡単に借り入れや返済ができます。

スマホアプリ「myac」を利用すると、キャッシングカードを発行することなく、ATMで借り入れや返済が行えて、日中に来店したり、電話をしたりする時間がない方でも手続きが簡単です。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円 |

| 融資スピード | 最短20分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満18歳以上 ※高校生を除く |

| Web完結 | ◯ ※在籍確認が行われる場合があります。 |

| バレない | ◯ |

レイク|24時間365日いつでも最短15秒で借入

- Webからの申し込みで最短25分で借り入れできる

- 審査時間が最短15秒ですぐに結果が確認できる

- 申し込みから借り入れまでWeb完結できる

- SBI新生銀行の利用でATM手数料無料

- 3種類の無利息期間が用意されている

レイクはパソコン・スマートフォンを利用したWeb申し込みをすると、最短15秒で審査結果を確認できて、最短25分で借り入れ可能です。

インターネットでの申し込み完了後、すぐに審査結果が確認でき、最短25分借り入れできるため、すぐに融資を受けたい方に向いているサービスといえます。

引用元:レイク

なお、審査の時間帯は通常が8時10分〜21時50分、毎月第3日曜日が8時10分〜19時になっていることから、午前中に申し込みを完了させておくと、当日中に借り入れできるでしょう。

申し込みから借り入れまでのすべての手続きがWeb完結できて、運転免許証を所有している場合は、スマートフォンだけで本人確認書類の提出が完了します。

さらに郵送物の送付もないため、家族や職場の方にカードローンの申し込みがバレる心配もありません。

しかしレイクの審査は決して甘いとは言えません。

他消費者金融と比べると審査通過率は低いですが対策をすれば通る確率を上げることはできます。

レイクの審査通過率を上げる方法はこちらをご覧ください。

また、レイクを初めて利用する方に限り、最大180日間の無利息期間を選べます。

無利息期間が適用される条件は次の通りです。

- 30日間:初めての利用で契約金額が200万円以上の方

- 60日間:初めての利用でWeb申し込みかつ契約金額が1~200万円以内の方

- 180日間:初めての利用で契約金額が1万円~200万円の方で借入額の5万円分が対象

30日間と180日間の無利息期間はWebだけでなく、自動契約機や電話を利用した申し込みでも適用されます。

初めてレイクを利用する方は、無利息期間を3通りの中から選べるため、ご自身の返済計画や生活スタイルに合ったプランを選ぶと上手に返済できるでしょう。

レイクの評判や口コミはこちらからご覧いただけます。

ご自身に合った無利息プランがわからないときは、「借入診断」を利用すれば最適な無利息期間を設定可能です。

借り入れや返済をする際にセブン銀行やローソン銀行などのコンビニATM、三菱UFJ銀行やイオン銀行などの銀行ATMの利用で、1万円以下が110円、1万円超が220円の手数料がかかります。

全国各地に設置されているSBI新生銀行カードローンATMを利用すると、手数料無料で借り入れや返済が可能です。

| 金利 | 年4.5%~年18.0% |

|---|---|

| 審査期間 | 最短15秒 |

| 無利息期間 | 30日間60日間180日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短25分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満70歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

SMBCモビット|審査を優先的に進めてくれる制度あり

- 申し込み後に電話をすると審査を優先的に進めてくれる

- 条件を満たせばWeb完結申し込みができる

- 簡易審査が最短10秒で完了

- 三井住友銀行ATMの利用でATM手数料無料

- Tポイントが貯まって返済にも使える

SMBCモビットですぐにでも融資を受けたいときは、申し込み後に直接電話をして急ぎで借り入れが必要な旨を伝えれば、優先的に審査を進めてくれる可能性があります。

ただし、審査受付時間およびコールセンターの受付時間は、9時〜21時となっていることから、当日中に借り入れをしたいときは、午前中に申し込みを完了しておくと確実です。

審査が通るかどうか不安な方はSMBCモビットの審査基準と即日融資までの流れを詳しく説明したものを用意しています。

Web完結申し込みができる条件を満たしていれば、キャッシングカードの発行不要で申し込みから借り入れまでができます。

引用元:SMBCモビット

SMBCモビットの評判や口コミが気になる方はこちらにまとめたものを用意しています。

大手メガバンク3行とゆうちょ銀行の口座をすでに所有している場合は、カードレスですぐに借り入れや返済ができます。

Web完結の申し込みをすれば、本人確認の電話連絡や郵送物の送付がないため、家族や職場の方にバレる心配もありません。

条件を満たしていないときは、カード申し込みになることから、あらかじめ銀行口座と社会保険証や組合保険証を用意すると良いでしょう。

申し込みが完了すると、簡易審査の結果が最短10秒で表示されるうえに、本審査の結果が最短30分※で出て、会員登録完了後すぐに借り入れ可能です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

借入方法は次の2通りから選べます。

- 振込キャッシングによる借り入れ

- モビットカードで借り入れ

振込キャッシングですぐに借り入れをしたいときは、会員専用アプリ「Myモビ」から手続きすれば、最短3分で借り入れ可能です。

銀行ATMやコンビニATMなど、全国約120,000台の提携ATMネットワークを有していて、自宅や職場の近くにあるATMでいつでも借り入れや返済ができます。

引用元:SMBCモビット

三井住友銀行ATMを利用すれば手数料無料になるため、不要な手数料をかけたくない方は活用しましょう。

また、返済するたびに返済額の利息200円につき1ポイントのTポイントが貯まります。

返済の際には、1ポイントにつき1円で利用できることから、うまく活用すると良いでしょう。

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短10秒 ※簡易審査 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円~800万円 |

| 融資スピード | 最短30分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満74歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

三井住友カード カードローン|24時間いつでも最短5分で借入可能

- Webからの申し込みで最短5分で借り入れできる

- 従来型と振込専用の2種類から選べる

- 振込専用を選ぶと金利が低くてカードレス

- 金利引き下げサービスが利用できる

- 入会後最大3ヵ月間の無利息期間が用意されている

三井住友カードカードローンは、カードの申し込みの際に「即時発行で申し込み」を選ぶと最短5分で審査が完了し、最短5分で借り入れできます。

審査完了後にインターネットサービス「Vpass」に登録すれば土日・夜間問わず、原則24時間いつでも振込みに対応していて、利便性が高いです。

カードローンの金利は1.5%〜15.0%に設定されている上に、振込専用カードローンの金利は1.5%〜14.4%に設定されているため、いずれを選んだ場合でも他社消費者金融の上限金利よりも低く設定されています。

振込専用カードローンは、カード発行や書面の郵送がないペーパーレスのサービスであることから、家族や周りの方に知られたくない方でも安心して利用可能です。

引用元:三井住友カード カードローン

さらに当年度の毎月の返済に遅れがないときは、返済実績に応じて年間0.3%ずつ最大1.2%金利が引き下げられます。

例えば、初年度に金利9.8%に設定された場合の推移は次の通りです。

引用元:三井住友カード カードローン

設定された金利によって総返済額にも大きな差が出てくるため、遅れずに返済するように心がけましょう。

利用限度額が上限の900万円に設定されたときは、金利が1.5%から0.3%に引き下げられます。

借り入れや返済ができる全国の銀行やコンビニATMの一例は次の通りです。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

1万円以下で110円、1万円以上で220円の手数料がかかります。

また、入会後最大3ヵ月の無利息期間が用意されています。

仮に、1月に入会した場合、2月〜4月の3ヵ月間は利息0円で借り入れや返済が可能です。

引用元:三井住友カード カードローン

なお、毎月10日または26日の締め日の関係で無利息期間が短くなる可能性もあるため、気になる方は問い合わせしてみると良いでしょう。

| 金利 | 年1.5%~年15.0% |

|---|---|

| 審査期間 | 最短5分 |

| 無利息期間 | 入会後、最大3ヵ月間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 最大900万円まで |

| 融資スピード | 最短5分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

ORIX MONEY|スマホで24時間いつでも借入可能

- Web完結をすると24時間365日借り入れできる

- キャッシュカード発行不要

- オンライン本人確認サービスの利用で郵送物の送付なし

- 契約金額によって金利が変わる

- オリックスグループの会員特典が受けられる

ORIX MONEYはパソコン・スマートフォンを使ったWeb完結をすると、入会費や年会費不要で24時間365日いつでも借り入れ可能です。

アプリやインターネットから「メンバーズネットカウンター」にログインして、キャッシングカード発行不要で借り入れや返済手続きができます。

スマホATMを利用するときは、セブン銀行ATMのみで利用可能です。

さらにオンライン本人確認サービスを利用すれば、申し込みから契約までWeb完結して、自宅へ郵送物が送付されないため、家族にカードローンの申し込みがバレる心配もありません。

借入利用限度額は最大800万円までに設定されていて、契約枠によって適用金利が変わります。

引用元:ORIX MONEY

高額の借り入れをするほど適用金利が低く設定されることから、600万円以上の借り入れを希望される方におすすめのサービスです。

例えば、200万円コースを選んだ場合に、50万円を30日間利用した際の利息比較は次の通りです。

引用元:ORIX MONEY

年率15%と年率5.3%の利息を比較した場合、3,986円の差があるため、金利が低い分だけ総返済額を抑えられることがわかります。

また、ORIX MONEYを利用すると、オリックスグループのサービスが優待価格で受けられます。

ORIX MONEYが提供している会員限定特典は次の通りです。

- オリックスレンタカーの基本料金が優待価格で利用できる

- オリックスカーシェアの新規入会で

– 1,050円のICカード発行手数料無料

– 月額基本料2ヵ月無料

– 2,200円分の時間料金無料x2ヵ月 - 個人向けカーリース新規成約でAmazonギフト券2,000円分がもらえる

自動車関連の会員限定特典が多いため、マイカーを所有していない方や出張や旅行が多い方に嬉しいサービスといえるでしょう。

| 金利 | 年1.5%~年17.8% |

|---|---|

| 審査期間 | 最短60分 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

フタバ|WEB完結かつ最短即日融資

- Web完結ができる

- Webからの申し込みをすると来店不要で最短即日融資が受けられる

- 3問診断で借り入れできるかが判定できる

- 他社借り入れが4社以内でも借り入れできる可能性がある

- 契約日の翌日から30日間の無利息期間がある

フタバではご自身の好きなタイミングでパソコン・スマートフォンを使って、Webから24時間365日いつでも申し込みできるうえに、来店不要で最短即日で融資を受けられます。

最短即日融資を受けるには、平日16時までに審査が完了している必要があるため、午前中に申し込みを完了させておくと確実です。

借り入れできるかを知りたい方は、「3問診断」が用意されていることから、あらかじめ借り入れ可能かを確認できます。

3問診断で確認される内容は次の通りです。

- 年齢

- 年収

- 現在の他社借入金額

3項目を入力してみて「借り入れできる可能性が高いです」と診断結果が出たときは、借り入れを検討してみることをおすすめします。

銀行や信販などのローン・キャッシングを除く他社消費者金融からの借り入れが4社以内の方も対象になるため、他社消費者金融よりも審査に通る可能性が高いです。

引用元:フタバ

借入額は1万円〜50万円に設定されていて、少額からの借り入れにも対応していることから、旅行や冠婚葬祭などのイレギュラーな出費にも利用できます。

すでに借り入れをした金額では足らず、追加の借り入れが必要になった場合にも気軽に相談可能です。

初めてフタバを利用する方を対象として、契約日の翌日から30日間の無利息期間サービスを提供しています。

無利息期間を上手に活用して返済を行えば、利息なしで総返済額を減らせるでしょう。

また、フタバは女性のサポートを得意としていて、親切丁寧に対応してくれます。

女性の方で女性スタッフに対応してほしい方は、「レディースキャッシング」の利用がおすすめです。

| 金利 | 年14.959%~年19.945% |

|---|---|

| 審査期間 | 非公開 |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

| カードレス | ✖ |

| 郵送物なし | ✖ |

| 限度額 | 1万円~50万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満73歳以下 |

| Web完結 | ◯ |

| バレない | △ |

フクホー|24時間いつでも申込めて最短即日融資

- Webからの申し込みで24時間365日最短即日で融資が受けられる

- 事前審査が最短30分以内に確認できる

- 契約書類をセブンイレブンからコピーできて周囲の方にバレない

- 安定した収入があれば他社消費者金融よりも審査通る確率が高い

- 返済方式を元金自由返済方式と元利均等返済方式の2種類から選べる

フクホーはパソコン・スマートフォンのWebを利用すると、24時間いつでも申し込めて最短即日で融資を受けられます。

Web申し込みをした際には、仮審査結果が最短30分以内に確認できるため、急ぎで借り入れをしたい方におすすめのサービスです。

ただし、申し込みが混み合っている場合は、3時間程度かかるケースがあります。

インターネット申し込みのほかにも電話申し込みがありますが、電話での仮審査結果が最長3営業日かかる可能性があり、注意が必要です。

店舗での申し込みでは、審査次第で即日融資を受け付けているため、大阪難波の近くに自宅や職場がある方は来店してみることをおすすめします。

なお、来店の際には本人確認書類と収入証明書を持参しましょう。

また、インターネットと電話の申し込みをした際の仮審査通過後の契約書類は、セブンイレブンのマルチコピー機でネットプリントできることから、書類を手元に保管したい方におすすめです。

フクホーは他社消費者金融と比べても、幅広い方が融資を受けられる可能性があります。

申し込み条件は次の通りです。

- 満20歳以上満66歳未満

- 安定した収入がある

- 返済能力がある

フクホーは正社員や公務員だけでなく、派遣社員やアルバイト、パートで安定した収入が見込める方でも融資を受けられるケースがあります。

さらに他社消費者金融では、過去に債務整理を行った履歴がある方に対して融資を断るケースが多いですが、フクホーは現状によっては審査に通る可能性があり、間口が広いのです。

また、返済方式は元金自由返済方式と元利均等返済方式を採用していて、ご自身に合った方式で返済を進められます。

引用元:フクホー

元金自由返済方式は、返済期日までに利息を支払い元金を自由に返済できる方式です。

一方で、元利均等返済方式は返済期日までに一定額を支払う方法で、毎月の返済額を2,000円まで引き下げられます。

ただし、返済期間が長引くほど利息も増えていくため、早めに返済すると良いでしょう。

| 金利 | 年7.3%~年18.0% |

|---|---|

| 審査期間 | 最短30分 |

| 無利息期間 | なし |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | × |

| 限度額 | 5万円~200万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満66歳未満 |

| Web完結 | ◯ |

| バレない | △ |

セントラル|自動契約機で即日カードを発行

- Webからの申し込みで来店不要で最短即日融資が受けられる

- 自動契約機からも即日カード発行ができる

- セブン銀行ATMで借り入れできる

- 安定した収入があればアルバイトやパートでも審査に通る可能性がある

- 契約日の翌日から30日間の無利息期間がある

セントラルはパソコン・スマートフォンを利用したWeb申し込みで24時間365日いつでも申し込めるのに加えて、自動契約機の申し込みでも即日融資を受けられます。

平日14時までの申し込みで即日振込が完了するため、急ぎで借り入れをしたい方は余裕を持って午前中に申し込みをすると良いでしょう。

自動契約機が設置されている場所は次の通りです。

引用元:セントラル

セントラルは愛媛県松山市発祥であることから、愛媛県・岡山県・香川県・高知県の中国・四国地方をはじめ、東京都・神奈川県・埼玉県の関東地方にも自動契約機やATMがあります。

パソコン・スマートフォンを利用した操作が苦手で近くに店舗や自動契約機がある方は、直接来店して申し込むことをおすすめします。

自宅や職場が中国・四国地方や関東地方以外の方でもセブン銀行を利用して、借り入れや返済が可能です。

大手消費者金融ではコンビニATMに対応しているケースが少なくありませんが、中小消費者金融でコンビニATMに対応しているケースは少ないため、重宝できるでしょう。

ただし、コンビニATMでの取引には、1万円以下で110円、1万円超で220円の手数料がかかるため、注意が必要です。

また、セントラルを初めて利用する方に限り、契約日の翌日から30日間の無利息期間が設けられています。

30日間の無利息期間を最大限に活用すれば、利息を支払う必要がないため、不要な利息を支払いたくない方におすすめのサービスです。

| 金利 | 年4.8%~年18.0% |

|---|---|

| 審査期間 | 非公開 |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円~300万円 |

| 融資スピード | 最短即日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上 |

| Web完結 | ◯ |

| バレない | ◯ |

クレジットカードでのキャッシングおすすめランキング10選!ネットキャッシングが可能!

ネットキャッシングを活用したい方は、クレジットカードを利用したキャッシングもおすすめです。

すでにクレジットカードを所有していてキャッシング機能が付帯されている場合は、審査不要ですぐに借り入れができます。

クレジットカードを所有しているが、キャッシング機能を付帯していない方は新たにキャッシング枠の申し込みをして、審査に通る必要があります。

審査が甘いキャッシング先をお探しの方はこちらをご覧ください。

クレジットカードのキャッシングは、提携ATMやセブンイレブンやローソンなどに設置されているコンビニATMでいつでも引き出しできるため、急な出費が発生したときでも安心して利用可能です。

また、海外滞在中に世界主要都市の空港やATMで現地通貨を引き出せることから、あらかじめ両替をする必要がありません。

世界中どこでも24時間引き出せるため、大金を持ち歩く必要もなく紛失や盗難時の被害も最小限に抑えられます。

海外キャッシングをする際は、ATM手数料が110円もしくは220円かかるケースがありますが、空港や銀行での両替所よりも手数料が安くなる可能性があります。

ネットキャッシングができるクレジットカードは、次の通りです。

| クレジットカード キャッシング | 三井住友カード(NL) | ACマスターカード | エポスカード | dカード | 楽天カード | ライフカード | イオンカードセレクト | JCB CARD LOAN FAITH | セゾンカードインターナショナル | PayPayカード |

|---|---|---|---|---|---|---|---|---|---|---|

| 券面 |  |  |  |  |  |  |  |  |  |  |

| 金利 | 年18.0% | 年10.0%〜年14.6% | 年18.0% | 年18.0% | 年18.0% | 年13.505%~年18.0% | 年7.8%~年18.0% | キャッシングリボ払い:年4.40%~12.50% キャッシング1回払い:年5.0% | 年12.0%~年18.0% | 年18.0% |

| 発行期間 | 最短即日~1週間 | 最短即日~1週間 | 最短即日~1週間 | 最短5日 | 最短1週間~10日前後 | 最短2営業日 | 最短1週間~2週間 | 最短3営業日 | 最短5分 | 最短1週間~10日前後 |

| 借入限度額 | 最大50万円 | 最大300万円 | 1万円~50万円 | 最大90万円 | 1万円~90万円 | 最大200万円 | 1,000円~300万円 | 最大500万円 | 最大300万円 | 非公開 |

| 融資スピード | 最短即日 | 最短即日 | 最短即日 | 最短3営業日 | 最短即日 | 最短即日 | 最短即日 | 最短3営業日 | 最短即日 | 最短即日 |

| 申込受付時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 |

| 申込対象年齢 | 満18歳以上※高校生を除く | 満20歳以上69歳以下 | 満20歳以上 | 満20歳以上 | 満20歳以上 | 満20歳以上 | 満20歳以上 | 満20歳以上満58歳以下 | 満18歳以上 | 満18歳以上 ※高校生を除く |

| 国内キャッシング | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ |

| 海外キャッシング | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ◯ | ✖ | ◯ | ◯ |

三井住友カード(NL)|24時間いつでもキャッシング利用可能

- 平日・土日でも24時間キャッシングできる

- 審査が最短5分で完了してすぐに審査結果がわかる

- 提携ATMが豊富

- インターネットサービス「Vpass」から明細が確認できる

- 新規契約が50万円までで使いすぎ防止に役立つ

三井住友カード(NL)は、平日・土日問わず24時間いつでもキャッシングの利用ができるため、急な用事で現金が必要になった場合でも安心してキャッシング可能です。

すでにカードを所有している場合に、キャッシング枠の申し込みをすると審査が最短5分で完了し、すぐに審査結果がわかるため、最短即日でキャッシングできます。

引用元:三井住友カード(NL)

新規申し込みの際のカード番号発行の段階では、キャッシング機能が付与されていないため、できる限り早めのキャッシングを希望している方は、早めに申し込みをすることをおすすめします。

提携銀行やコンビニATMを利用すれば、午前中や仕事終わりの夜間など、ご自身の好きなタイミングで借り入れや返済が可能です。

借り入れや返済の明細は、インターネットサービス「Vpass」から簡単に確認できることから、計画的なキャッシングが行えます。

また、新規契約をしたときのキャッシング限度額が50万円と決まっているため、使いすぎ防止にも役立ちます。

引用元:三井住友カード(NL)

キャッシングの返済をした実績を積み上げていけば、さらに増額できる可能性もあることから、返済期日までに支払いましょう。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短即日~1週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大50万円 |

| 申込対象年齢 | 満18歳以上※高校生を除く |

| 追加カード | ETCカード 家族カード バーチャルカード |

| 電子マネー | 三井住友カードiD Apple Pay Google Pay 三井住友カードWAON PiTaPaカード |

| 旅行傷害保険 | 最高2,000万円の旅行傷害保険 |

| ショッピング保証 | - |

| ポイントサービス | Vポイント ※利用金額200円につき1ポイント付与 対象のコンビニ・飲食店で最大10%還元 対象のコンビニ・飲食店でVisaのタッチ決済およびMastercard®コンタクトレスをすると、通常ポイントを含んだ+5%が還元されます。 |

| 支払い方法 | 元利定額返済 ボーナス月元金増額返済 |

| 支払日 | 15日締め翌月10日払い 月末締め翌月26日払い ※いずれかを選択 |

| 国際ブランド | VISA Mastercard |

ACマスターカード|最短即日カード発行&最短即日で融資可能

- 店頭窓口や自動契約機の利用で最短即日カード発行できる

- 店頭窓口や自動契約機の利用で最短即日で融資が受けられる

- 利用金額の0.25%が自動キャッシングバックされる

- ショッピング枠とキャッシング枠の利用限度額が併せて最大800万円

- 上限金利が低めに設定されている

ACマスターカードは申し込みをした後に、店頭窓口または自動契約機「むじんくん」に来店するとその場でカードが受け取れるうえに、最短即日で融資が受けられます。

引用元:ACマスターカード

申し込み方法は次の通りです。

- パソコン・スマートフォンを利用したWeb申し込み

- 電話 ※18時までの申し込みで当日中に回答あり

- 店頭窓口・自動契約機「むじんくん」

新規申し込みとキャッシング枠の審査はともに最短20分で完了し、すぐにキャッシングできます。

他社クレジットカードのようにポイント還元の制度はありませんが、利用金額の0.25%が自動的にキャッシュバックされる制度があります。

仮に、利用金額が10万円であった場合は、250円が自動的にキャッシュバックされる仕組みです。

キャッシュバックされたお金は、普段のショッピングや利息の支払いにも充てられます。

一般的なクレジットカードの利用限度額は低めに設定されるケースが多いですが、ACマスターカードの利用限度額は高めに設定される可能性があります。

キャッシング後も限度額を上げていきたい方は、支払期日に遅れることなく支払い続けると限度額を上げられるでしょう。

また、国内キャッシングと海外キャッシングのどちらを利用したとしても、返済方法は原則「リボ払い」です。

リボ払いが長期化すると借入金額に応じて利息がかかることから、総返済額が多くなってしまう危険性があります。

返済の長期化を避けるためにも、一括返済や繰り上げ返済を活用して計画的に返済しましょう。

| 年会費 | 無料 |

|---|---|

| 金利 | 年10.0%〜年14.6% |

| 発行期間 | 最短即日~1週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大300万円 ※クレジットとカードローンの利用合計の上限は最大800万円 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| 追加カード | − |

| 電子マネー | − |

| 旅行傷害保険 | − |

| ショッピング保証 | - |

| ポイントサービス | - |

| 支払い方法 | 定率リボルビング方式 |

| 支払日 | 10日締め翌月6日払い |

| 国際ブランド | Mastercard |

エポスカード|最短即日融資&Netキャッシング利用で手数料0円

- 最短数十秒で融資が受けられる

- Webを利用したNetキャッシングで手数料無料

- 1,000円からのキャッシングに対応している

- 登録口座だけでなく指定口座にも振込みしてくれる

- キャッシング明細のメール通知サービスがある

エポスカードは、最短数十秒でキャッシングが受けられるカードであるうえに、Netキャッシングを利用すると、パソコン・スマートフォンを利用したWeb上から手数料0円で取引可能です。

Netキャッシングの振込み可能時間は次の通りです。

引用元:エポスカード

振込時間が早朝から夜間まで設定されていることから、日中に家事や仕事で忙しい方でも無理なく借り入れができ、安心して利用できます。

なお、Netキャッシングを行うには「エポスNet」のマイページにログインのうえ、キャッシングをするため、エポスNet IDとパスワードは忘れないようにメモしましょう。

他社クレジットカードキャッシングでは、利用可能額が万単位からになっているケースが多く見られますが、エポスカードは1,000円単位からのキャッシングも可能です。

明日引き落としの携帯料金8,000円が口座に不足している場合に、実質金利18.0%をプラスした8,118円を30日後に支払う手続きができます。

本人名義の口座であれば、エポスカードに登録している口座だけでなく、指定した口座にも振込みをしてくれるサービスも利用可能です。

外出先でエポスカードに登録している口座を持っていなくても、指定口座に振り込まれるため、安心して利用できます。

さらに土日祝日を除く、平日に申込日の翌日から60日間のスパンで振込予約が可能です。

利用可能枠が不足していると振込みがキャンセルになったり、審査結果により振込みができなかったりする可能性もあるため、注意しましょう。

また、キャッシング明細メール通知サービスに登録するとメールで利用明細を受け取れて、紙での管理が不要となります。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短即日~1週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 1万円~50万円 |

| 申込対象年齢 | 満20歳以上 |

| 追加カード | ETCカード |

| 電子マネー | QUICPay Apple Pay Google Pay EPOS Pay 楽天ペイ 楽天Edy PayPay d払いモバイルSuica |

| 旅行傷害保険 | 最高500万円 |

| ショッピング保証 | - |

| ポイントサービス | エポスポイント |

| 支払い方法 | 1回払いリボ払い |

| 支払日 | 毎月4日または27日締め 翌月4日または27日払い |

| 国際ブランド | VISA |

dカード|24時間キャッシング依頼対応

- Webからの申し込みで24時間融資の依頼ができる

- 国内外のキャッシングに対応している

- 全国の銀行ATMやコンビニATMで借り入れできる

- 海外ATMから現地通貨を引き出しできる

- 返済シミュレーションの利用で返済計画を立てやすい

dカードのキャッシングは、パソコン・スマートフォンを利用したWebからの申し込み依頼が24時間利用可能で、国内外問わず借り入れができるサービスです。

全国のコンビニATMや銀行ATMでの借り入れ、dカードサイトからの申し込みをすると、dカード登録口座に希望金額が振り込まれます。

ただし、振込みが完了するのは申し込みから最短3営業日後になるため、急ぎでお金が必要なときは、早めに申し込みを完了させておくと良いでしょう。

提携ATMの一例は次の通りです。

引用元:dカード

コンビニATMではキャッシングリボの借り入れのほかにも、ショッピングやキャッシングの支払いにも対応しています。

提携ATMによって取引できる手続きが異なるため、公式サイトで利用するサービスに対応しているかをあらかじめ確認しましょう。

また、事前に利用枠の設定をしておくと、海外ATMから現地通貨が借り入れ可能です。

ATMから現地通貨の引き出しができると、滞在中に大金を持ち歩く必要もなく紛失や盗難の際にも被害を最小限に抑えられることから、安心して利用できるでしょう。

毎月10日にリボ払いで自動的に引き落とされて、借入残高に応じて利息が増えるため、ボーナスや臨時収入があった場合は、繰り上げ返済を利用して総返済額を減らすことをおすすめします。

キャッシングリボとキャッシング1回払いの「返済シミュレーション」を使うと、ご自身の生活スタイルに合った返済計画を立てられます。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短5日 |

| 融資スピード | 最短3営業日 |

| キャッシング限度額 | 最大90万円 |

| 申込対象年齢 | 満20歳以上 |

| 追加カード | ETCカード 家族カード |

| 電子マネー | dカード おサイフケータイ Apple Pay |

| 旅行傷害保険 | - |

| ショッピング保証 | 年間100万円 |

| ポイントサービス | dポイント |

| 支払い方法 | 1回払いリボ払い |

| 支払日 | 毎月15日締め翌月10日払い |

| 国際ブランド | VISA Mastercard |

楽天カード|海外でもすぐにキャッシング利用可能

- 海外滞在中にATMですぐに現地通貨を引き出せる

- 滞在する国によって両替手数料よりも安く借り入れできる

- ネットキャッシングやATMキャッシングにも対応している

- ネットキャッシングの利用で24時間いつでも申し込みできる

- 「今すぐ振込み」と「指定日予約振込」の2種類から選べる

楽天カードキャッシングは、海外滞在中に世界主要都市の空港や銀行ATMですぐに現地通貨を引き出せるサービスです。

使う分だけ現地通貨を引き出せることから、大金を持ち歩く必要がなく紛失や盗難時の被害を最小限に抑えられます。

海外キャッシングは日本と同じ感覚で、世界中どこでも最大24時間現地通貨を引き出せて、事前に空港で両替をする必要もありません。

海外ATMの設置場所は次の通りです。

引用元:楽天カード

海外キャッシングをするときは、ATM手数料が110円または220円かかりますが、日本の銀行や空港などで両替する際の両替手数料よりお得になる可能性があります。

引用元:楽天カード

アメリカやオーストラリア、韓国など滞在する国によっては、両替手数料よりも海外キャッシングのほうがお得になるケースがあるのです。

海外キャッシングのほかにも、ネットキャッシングやATMキャッシングからも借り入れや返済ができます。

ネットキャッシングを利用すれば、24時間いつでも申し込みができて、最短数分で振込みが完了する「今すぐ振込み」と当月を含む最大3ヵ月先まで振込日を指定できる「指定日予約振込」のいずれかを選択可能です。

また、ATMキャッシングでは、全国のコンビニATMや銀行ATMで借り入れができることから、日中に家事や仕事で忙しい方でもATMを探す手間が省けて気軽に利用できます。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短1週間~10日前後 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 1万円~90万円 |

| 申込対象年齢 | 満20歳以上 |

| 追加カード | ETCカード 家族カード |

| 電子マネー | 楽天Edy 楽天カードタッチ決済 Apple Pay Google Pay |

| 旅行傷害保険 | 最高2,000万円 |

| ショッピング保証 | - |

| ポイントサービス | 楽天ポイント |

| 支払い方法 | 1回払い リボ払い 30万円以下は最長3年(36回以内) 100万円以下は最長5年(60回以内) |

| 支払日 | 月末締め翌月27日払い |

| 国際ブランド | VISA Mastercard JCB American Express |

ライフカード|全国のATMでキャッシングが利用できて便利

- 全国の金融機関ATMやコンビニのATMからキャッシングできる

- 1万円単位から借り入れできる

- オンラインキャッシングの利用で24時間いつでも申し込みできる

- カード引き落とし口座に手数料無料で振り込まれる

- 海外キャッシングにも対応している

ライフカードのキャッシングは、銀行・信用金庫・ゆうちょ銀行などの金融機関やコンビニ、スーパーマーケットに設置されている全国のATMで1万円単位から借り入れ可能です。

ATMキャッシングのほかにも、インターネットを利用したオンラインキャッシングや電話でのキャッシングも受け付けています。

オンラインキャッシングは、会員専用Webサービス「LIFE-Web Desk」から24時間いつでも申し込み可能で、ライフカードの引き落とし口座に手数料無料で直接融資金が振込まれる便利なサービスです。

なお、平日の0時〜12時30分までに申し込みを行うと、当日中にお金が口座に振込まれるため、急ぎで現金が必要な方は早めの申し込みをしましょう。

引用元:ライフカード

LIFE-Web Deskは、キャッシングの申し込みのほかにも、キャッシング利用枠の確認や利用状況照会、LIFEサンクスポイント特典交換、届け出内容の変更などができて便利です。

海外キャッシングにも対応していて、海外滞在中に必要な分だけ現地通貨を引き出せるため、大金を持ち歩く必要もありません。

また、日本の銀行や空港での両替手数料より海外キャッシングのほうがお得に利用できる可能性もあります。

海外キャッシングのほうが安く利用できる一例は次の通りです。

引用元:ライフカード

台湾滞在の場合、海外キャッシングを利用すると両替手数料よりも6,041円もお得に借り入れができます。

滞在される予定の国が海外キャッシングまたは、両替手数料のどちらが安くなるのかをあらかじめ確認してみると良いでしょう。

なお、海外キャッシングは原則1回払いとなりますが、インフォメーションセンターに連絡すると、リボ払いへの変更も可能です。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年13.505%~年18.0% |

| 発行期間 | 最短2営業日 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大200万円 |

| 申込対象年齢 | 満20歳以上 |

| 追加カード | ETCカード 家族カード |

| 電子マネー | 楽天Edy モバイルSuica nanaco Apple Pay Google Pay |

| 旅行傷害保険 | 海外:最高2,000万円 国内:最高1,000万円 |

| ショッピング保証 | - |

| ポイントサービス | LIFEサンクスポイント |

| 支払い方法 | 1回払い リボ払い |

| 支払日 | 月末締め翌月27日または翌々月3日払い |

| 国際ブランド | VISA Mastercard JCB |

イオンカードセレクト|ネット・電話でなら最短即時に借入可能

- ネットキャッシングやテレフォンキャッシングで最短即日で借り入れできる

- ネットキャッシングの利用で振込手数料が無料

- ATMキャッシングや海外キャッシングにも対応している

- 全国約15万台の銀行ATMやコンビニATMで借り入れできる

- イオン銀行とゆうちょ銀行のATM利用でいつでも手数料無料

イオンカードセレクトは、パソコン・スマートフォンを利用したネットキャッシングや電話を利用したテレフォンキャッシングで、最短即時借り入れが可能です。

ネットキャッシングでは、原則24時間365日いつでも最短数十秒で借り入れができるうえに、振込先口座を自由に選べたり、1万円からの利用で振込手数料が無料になったりします。

即時振込がされる時間帯は平日9時~15時に設定されていて、平日8時59分までの手続きで9時以降、15時01分以降の手続きで翌営業日の振込みになるため、急ぎで借り入れをしたい方は午前中に振込依頼をすると良いでしょう。

ネットキャッシングやテレフォンキャッシングのほかにも、ATMキャッシングと海外キャッシングに対応しています。

ATMキャッシングは、全国約15万台の銀行ATMやコンビニATMでイオンマークのあるカードと4桁の暗証番号の利用で、借り入れ可能です。

利用できるATMの一例は次の通りです。

引用元:イオンカードセレクト

イオン銀行ATMとゆうちょ銀行ATMを利用すると、いつでも手数料が無料になることから、自宅や職場の近くにいずれかのATMがあるときは、活用しましょう。

さらにイオン銀行ATMでは1,000円単位から借り入れができるため、少額の借り入れをしたい方にもおすすめです。

海外キャッシングは、世界各国の空港や駅などにあるATMで必要なときに好きな分だけ引き出せることから、あらかじめ現地通貨を用意する必要がありません。

海外キャッシングと外貨両替の違いは次の通りです。

引用元:イオンカードセレクト

海外キャッシングを利用すれば、どこの国で引き出しても同じ手数料のため、不要なコストがかかりません。

なお、海外での利用分はすべてリボ払いです。

| 年会費 | 無料 |

|---|---|

| 金利 | 年7.8%~年18.0% |

| 発行期間 | 最短1週間~2週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 1,000円~300万円 |

| 申込対象年齢 | 満20歳以上 |

| 追加カード | ETCカード 家族カード エクスプレス予約サービス(プラスEXカード) WAONカードプラス |

| 電子マネー | イオンiDWAON |

| 旅行傷害保険 | - |

| ショッピング保証 | - |

| ポイントサービス | WAONポイント |

| 支払い方法 | 1回払い リボ払い |

| 支払日 | 毎月10日締め翌月2日払い |

| 国際ブランド | VISA Mastercard JCB |

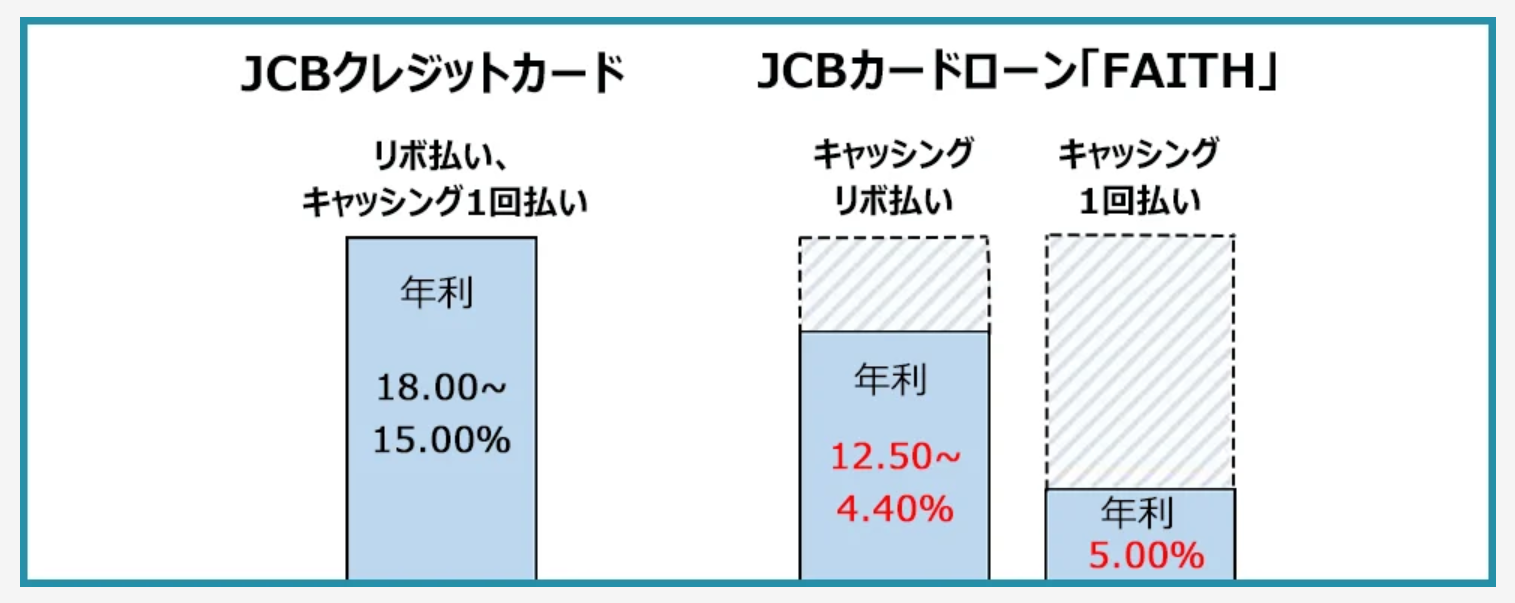

JCB CARD LOAN FAITH|審査が早く・低金利で利用可能

- Webからの申し込みで最短即日で審査が完了する

- 上限金利が12.50%と低めに設定されている

- 1回払いを選ぶと金利が5.0%になる

- キャッシング振込サービスの利用で手数料無料で振込完了

- 借り換えやおまとめにも対応できる

JCB CARD LOAN FAITHは、パソコン・スマートフォンを利用したWeb申し込みをすれば、最短即日で審査が完了し、上限金利が12.50%と低金利で借り入れ可能です。

他社クレジットカードキャッシング上限金利が18.0%に設定されているケースが多いことから、低金利に設定されていることがわかります。

引用元:JCB CARD LOAN FAITH

さらに5万円までの借り入れで、1回払いで返済する場合の金利が5.0%になるため、急な出費で少額を借りたいときやできる限り金利を抑えて借りたいときに便利です。

Webや電話を利用した「キャッシング振込サービス」を平日9時〜14時に申し込みを行うと、振込手数料無料で最短数十秒で振込みが完了します。

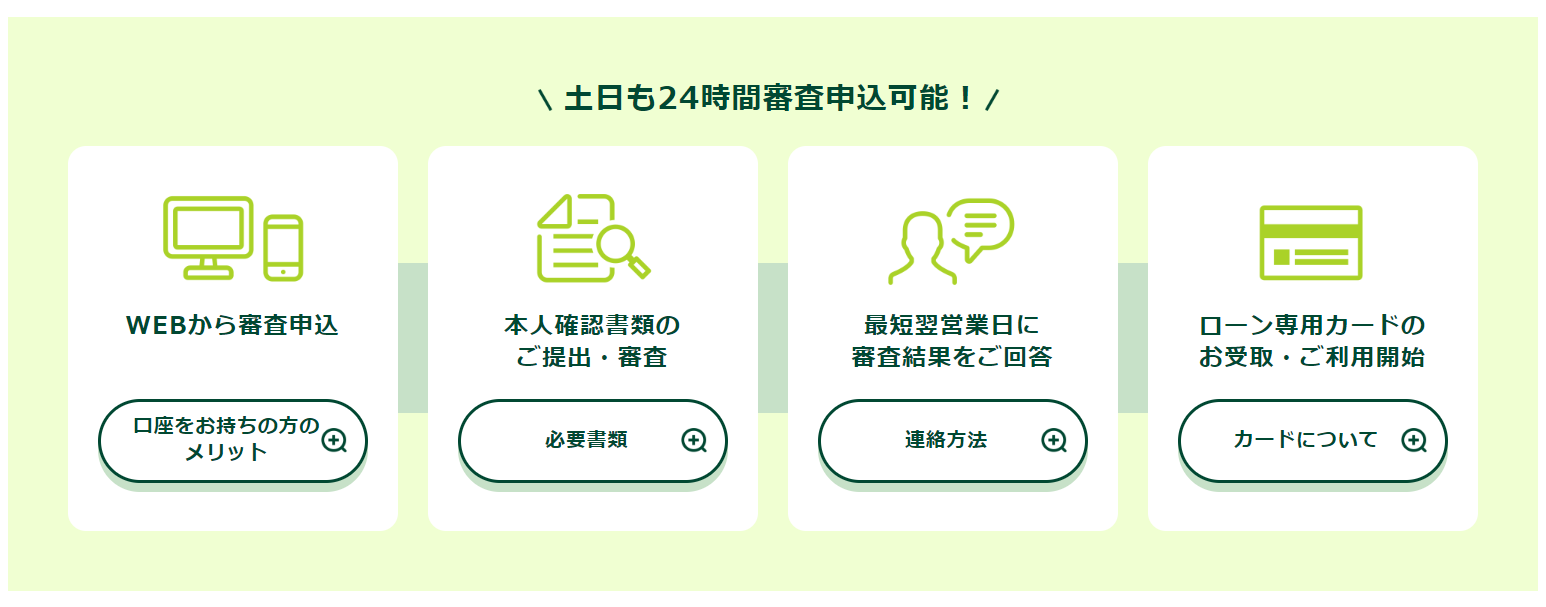

カードの申し込みをするときに「借り入れ予約サービス」を希望すると審査完了後、カードを受け取る前に希望金額を支払い口座で受け取れます。

借り入れ予約サービスの登録手順は次の通りです。

なお、オンラインで口座設定後に収入証明書をWebでアップロードすると、審査時間を短縮できます。

全国各地に設置されている銀行ATMやコンビニATMを利用すると、月3回まで手数料無料で利用でき、キャッシングリボ払いやショッピングリボ払いの繰り上げ返済が可能です。

また、他社カードローンで高金利の借り入れがあるときは、高金利の借り入れを返済できる借り換えやおまとめを活用できます。

借り換えやおまとめを利用すれば、低金利の借り入れに変換できることから、総返済額を減らす効果が期待できます。

| 年会費 | 無料 |

|---|---|

| 金利 | キャッシングリボ払い:年4.40%~12.50% キャッシング1回払い:年5.0% |

| 発行期間 | 最短3営業日 |

| 融資スピード | 最短3営業日 |

| キャッシング限度額 | 最大500万円 |

| 申込対象年齢 | 満20歳以上満58歳以下 |

| 追加カード | - |

| 電子マネー | - |

| 旅行傷害保険 | - |

| ショッピング保証 | - |

| ポイントサービス | Tポイント ※Tモール経由 |

| 支払い方法 | 1回払い リボ払い |

| 支払日 | 毎月10日払い |

| 国際ブランド | JCB |

セゾンカードインターナショナル|規定の時間なら即日融資可能

- ONLINEキャッシングや電話での申し込みで最短即日で振込完了

- 月曜日~土曜日の振込みは午前中から夜間に対応している

- 1,000円単位から借り入れできる

- セブン銀行の利用でATM手数料無料

- 海外ATMから現地通貨を引き出せる

セゾンカードインターナショナルは、パソコン・スマートフォンを利用した「ONLINEキャッシング」や電話での申し込みをすれば、最短即日で振込みが完了します。

ONLINEキャッシングを利用したときの振込時間は次の通りです。

引用元:セゾンカードインターナショナル

月曜日〜土曜日までは午前中から夜間まで振込可能となっているため、日中に家事や仕事で忙しいときでも、休憩時間や仕事終わりの時間を活用して振込申請できます。

ONLINEキャッシングの申し込みをするには、セゾンインターネットサービス「Netアンサー」にログイン後、ワンタイムパスワードを入力して手続き可能です。

引用元:セゾンカードインターナショナル

Netアンサーはキャッシング申し込みのほかにも、利用明細や利用可能額の照会、各種登録内容の変更、永久不滅ポイントの確認・交換などが利用できます。

キャッシングは利用可能枠の範囲内で、1,000円単位から振込手数料無料で利用できることから、急な出費にも対応できて使い勝手が良いでしょう。

ONLINEキャッシングのほかにも、全国の提携金融機関のATMやコンビニATMで借り入れできる国内ATMキャッシングがあります。

自宅や職場の近くにある場合はもちろん、コンビニでの買い物ついでに手軽にキャッシングができるため、いつでも安心して利用可能です。

セブン銀行ATMならATM利用手数料が無料で、いつでも借り入れや返済ができます。

また、海外に滞在中に急に現金が必要になったときや現地通貨の両替を忘れてしまったときは、世界各国にあるATMで現地通貨を引き出せます。

世界150ヵ国以上の都市の空港や駅、銀行に設置されているATMで国内キャッシングと同様の操作で現地通貨を引き出せるため、あらかじめ両替をする必要がなく、両替所が閉まった後の到着でも安心です。

また、必要な分だけで引き出せることから、タクシー代やバス代などの少額の支払いの際にも活用できます。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年12.0%~年18.0% |

| 発行期間 | 最短5分 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大300万円 |

| 申込対象年齢 | 満18歳以上 |

| 追加カード | ETCカード 家族カード |

| 電子マネー | セゾンiD QUICPay Apple Pay Google Pay モバイルSuica Pasmo |

| 旅行傷害保険 | - |

| ショッピング保証 | - |

| ポイントサービス | 永久不滅ポイント |

| 支払い方法 | 1回払い リボ払い |

| 支払日 | 10日締め翌月4日払い |

| 国際ブランド | VISA Mastercard JCB |

PayPayカード|手数料が無料かつ海外でもキャッシング可能

- ネットキャッシングの利用で振込手数料が無料

- 国内外キャッシングにも対応している

- Webからの申し込みで24時間キャッシングできる

- 登録口座をPayPay銀行の設定で最短数分で振り込まれる

- キャッシングは1回払いとリボ払いの2種類から選べる

PayPayカードでネットキャッシングを利用すると振込手数料が無料なうえに、国内外のキャッシングにも対応しています。

ネットキャッシングは、カードに登録されている支払い口座にキャッシング代金を振込むサービスで、パソコンやスマートフォンから24時間いつでも申し込み可能です。

忙しくてATMに行く時間が取れないときでも、ネットキャッシングを利用すれば、急な出費に落ち着いて対応できます。

ネットキャッシングでの振込タイミングは申し込みをした時間によって異なります。

引用元:PayPayカード

登録口座がPayPay銀行以外の場合は、9時〜14時49分の間に申し込みをしないと当日中の借り入れができません。

登録口座をPayPay銀行にしておくと、いつ申し込みをしても最短数分で振込まれることから、登録口座をPayPay銀行に指定することをおすすめします。

キャッシングの支払いは、登録口座からの自動引き落としとなっていて、1回払いとリボ払いの2種類から選択可能です。

1回払いの場合は、毎月末日が締め日で翌月27日に利用金額に利息を加えた金額を支払います。

引用元:PayPayカード

1回払いを利用すれば、リボ払いよりも利息を抑えられることから、資金に余裕がある場合に活用すると良いでしょう。

リボ払いを選んだときは、所有しているカードに設定されているリボ払いコースの利用残高によって支払う元金が異なります。

引用元:PayPayカード

リボお支払いコースを入会時に指定していない方や2万円未満に設定されている方は、月末のリボ残高が20万円を超え、100万円以下の場合にリボ支払いコースの支払い元金は自動的に2万円となる仕組みです。

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短1週間~10日前後 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 非公開 |

| 申込対象年齢 | 満18歳以上 ※高校生を除く |

| 追加カード | ETCカード 家族カード |

| 電子マネー | PayPayApple Pay |

| 旅行傷害保険 | - |

| ショッピング保証 | - |

| ポイントサービス | PayPayポイント |

| 支払い方法 | 1回払い リボ払い |

| 支払日 | 毎月月末締め翌月27日 |

| 国際ブランド | VISA Mastercard JCB |

銀行カードローンのキャッシングおすすめ5選!金利を安くしたい方は必見

金利をできる限り抑えてキャッシングをしたいと考えている方は、銀行カードローンがおすすめです。

銀行カードローンの金利は消費者金融やクレジットカードキャッシングよりも低く設定されていますが、それに応じて審査も厳しい傾向にあります。

審査は厳しい傾向にあるものの、満20歳以上で安定した収入があり、返済能力があると判断されれば、審査に通る可能性が高くなるでしょう。

審査の際に警察庁データベースへの照会が義務付けられているため、最短でも申し込み日から翌日の融資になる傾向にあります。

また、消費者金融は貸金業法が適用されることから、年収の3分の1までしか借り入れができませんが、銀行カードローンは銀行法が適用されるため、総量規制がありません。

ただし、安定した収入や返済能力を有しているなどの条件は、消費者金融やクレジットカードキャッシングと同様です。

さらに詳しく気になる方は低金利カードローンの20社を一覧で比較したものも用意しています。

銀行カードローンのおすすめは、次の通りです。

| 銀行カードローン | 楽天銀行スーパーローン | 三井住友銀行カードローン | 三菱UFJ銀行カードローン バンクイック | みずほ銀行カードローン | オリックス銀行カードローン |

|---|---|---|---|---|---|

| イメージ画像 |  |  |  |  |  |

| 金利 | 年1.9%~年14.5% | 年1.5%~年14.5% | 年1.8%~年14.6% | 年2.0%~年14.0% | 年1.7%~年14.8% |

| 審査期間 | 最短即日 | 最短翌営業日 | 最短翌営業日 | 最短3営業日 | 最短3営業日 |

| 無利息期間 | 借入日の翌日から30日間 | - | - | - | - |

| 担保・保証人 | 不要 | 不要 | 不要 | 不要 | 不要 |

| 電話連絡 | 原則あり | 原則あり | 原則あり | 原則あり | 原則あり |

| 借入限度額 | 10万円~800万円 | 10万円~800万円 | 10万円〜500万円 | 10万円~800万円 | 10万円~800万円 |

| 融資スピード | 最短翌日 | 最短翌営業日 | 最短翌営業日 | 最短1週間 | 最短1週間 |

| 申込受付時間 | 24時間 | 24時間 | 24時間 | 24時間 | 24時間 |

| 申込対象年齢 | 満20歳以上62歳以下 ※パート・アルバイトの方、及び専業主婦の方は60歳以上 | 満20歳以上69歳以下 | 満20歳以上64歳以下 | 満20歳以上満65歳以下 | 満20歳以上満68歳以下 |

| Web完結 | ◯ | ◯ | ◯ | ◯ | ◯ |

楽天銀行スーパーローン|最短翌日融資可能

- Webからの申し込みで最短翌日に借り入れできる

- 登録口座を楽天銀行に設定で24時間365日借り入れできる

- 月々2,000円からの返済に対応している

- 会員ランクにより金利優遇措置が受けられる可能性がある

- 借り換えやおまとめにも最適

楽天銀行スーパーローンは、パソコン・スマートフォンで24時間いつでも簡単に申し込みができ、最短翌日に借り入れが可能です。

パソコン・スマートフォンで会員専用サイト「メンバーズデスク」から借り入れをすれば、登録口座を楽天銀行に設定しておくと24時間365日借り入れ可能で、登録口座が他行のときは15時以降の借入申込でも、当日振込みが完了するケースもあります。

引用元:楽天銀行スーパーローン

来店や申込書類の記載は一切不要なため、Webとアプリで運転免許証や個人番号カードなどの本人確認書類をアップロードして、審査に通ればスーパーローンカードが発行されます。

引用元:楽天銀行スーパーローン

スーパーローンカードを受け取れば、全国のATM・パソコン・スマートフォンで24時間いつでも借り入れや返済が可能です。

引用元:楽天銀行スーパーローン

月々の返済は2,000円から始められて、ご自身の生活スタイルに合わせて無理なく返済できます。

ボーナスや臨時収入が入ったときは追加で返済できることから、利息分が軽減できるうえに総返済額を減らせる効果があります。

楽天会員の方限定で、楽天会員ランクに応じてカードローンの審査が優遇される可能性があることから、審査に不安のある方でも試しに申し込みをしてみると良いでしょう。

さらにすでに楽天銀行スーパーローンに借り入れがあり、楽天銀行口座を返済口座に設定している場合は、ハッピープロフラムの会員ステージが1つ上がるキャンペーンも実施しています。

他社のカードローンの利用があるときは、金利が低めに設定されているため、返済の見直しや借り換えにも役立ちます。

利用中のカードローンの金利を確認して、楽天銀行スーパーローンの金利のほうが低い場合は、借り換えすると良いでしょう。

引用元:楽天銀行スーパーローン

新規で楽天銀行口座開設と楽天銀行スーパーローンを同時に成約された方向けに、はじめて借り入れした翌日から30日間の無利息期間が設けられています。

無利息期間内に全額返済すると、実質利息0円で利用できることから、できる限り総返済額を抑えたい方におすすめのサービスです。

また、楽天銀行スーパーローンに入会するだけで楽天ポイントを1,000ポイント獲得できたり、利用残高に応じて最大30,000ポイントが付与される入会特典が常設されていたりすることから、お得に借り入れができます。

| 金利 | 年1.9%~年14.5% |

|---|---|

| 審査期間 | 最短即日 |

| 無利息期間 | 30日間 |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短翌日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上62歳以下 ※パート・アルバイトの方、及び専業主婦の方は60歳以上 |

| Web完結 | ◯ |

三井住友銀行カードローン|口座のキャッシュカードでキャッシング可能

- 普通預金口座を所有しているときは新たにキャッシュカードの発行不要

- 審査通過で最短翌営業日から借り入れできる

- 三井住友銀行やコンビニのATM利用で手数料無料

- 返済日は毎月5日・15日・25日・月末の4種類から選べる

- 月2,000円から借り入れできる

三井住友銀行カードローンでは、すでに普通預金口座を所有している場合に手持ちのキャッシュカードですぐにキャッシングできるため、新たにキャッシング用のカードを発行する必要がありません。

普通預金口座を所有している場合は、カードローンの申し込みの際にいつでも24時間Web完結ができるうえに、普通預金口座を所有していない場合よりも入力内容が少なく、簡単に申し込みが完了します。

三井住友銀行カードローンの口コミが気になる方はこちらをご覧ください。

審査に通れば、最短翌営業日から普通預金口座のキャッシュカードですぐに借り入れ可能です。

引用元:三井住友銀行カードローン

三井住友銀行ATMや提携コンビニATMからの借り入れや返済なら、何度利用しても手数料無料であるうえにATM時間外手数料もかからず、お得に活用できます。

引用元:三井住友銀行カードローン

三井住友銀行やゆうちょ銀行、セブン銀行、ローソン銀行などのATMが手数料無料で利用できるため、自宅や職場の近くにあれば、いつでも借り入れや返済ができて便利です。

返済方法はATM・インターネットバンキング「SMBCダイレクト」・口座振替の3種類から選べて、ご自身の生活スタイルに合った方法を選ぶと良いでしょう。

SMBCダイレクトは、返済のほかにも利用状況や契約内容の照会、住所・電話番号の変更など、さまざまな手続きが可能です。

返済日は毎月5日・15日・25日・月末の4種類から選べます。

引用元:三井住友銀行カードローン

給料日が毎月10日の場合は毎月15日に返済、毎月20日の場合は毎月25日に返済のように、ご自身の給料日に合わせて返済日を設定可能です。

また、毎月の返済は2,000円から始められて、初めて利用する方でも無理なく返済できます。

さらにボーナスや臨時収入があった際には、各種ATM・振込み・SMBCダイレクトで臨時返済ができることから、積極的に活用することをおすすめします。

| 金利 | 年1.5%~年14.5% |

|---|---|

| 審査期間 | 最短翌営業日 |

| 無利息期間 | - |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短翌営業日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

三菱UFJ銀行カードローン バンクイック|口座不要しかもスマホ1つで返済可能

- 普通預金口座なしで専用アプリからキャッシングできる

- Web申し込みで24時間365日借り入れできる

- 三菱UFJ銀行・セブン銀行・ローソン銀行の利用で手数料無料

- 月1,000円から借り入れできる

- 「35日ごとの返済」と「毎月の指定日に返済」の2種類から選べる

三菱UFJ銀行カードローン バンクイックは、普通預金口座を所有していなくても金利や利用金額に影響を受けずに、専用アプリで借り入れや返済が可能です。

パソコン・スマートフォン・アプリから必要なときに24時間365日申し込みできるため、窓口に来店する必要もありません。

すでに普通預金口座を所有しているときは、キャッシング申し込みの際の入力項目が少なく、カード受け取り前でも借り入れできます。

専用アプリでは指紋や顔認証で簡単にログインでき、借り入れや返済ができるうえに、利用可能額や次回返済日も確認できて便利です。

審査結果が出るのは最短翌営業日で、平日が9時〜21時、土日祝が9時〜17時となっていることから、当日中に借り入れを希望される方は、午前中に申し込みすることをおすすめします。

「バンクイックカード」を三菱UFJ銀行ATMやセブン銀行やローソン銀行などのコンビニATMで利用すると、利用手数料無料で借り入れや返済が可能です。

引用元:三菱UFJ銀行カードローン バンクイック

日中に家事や仕事で忙しい方でも、全国各地にATMが設置されていて、朝から夜間まで利用できるため、休憩時間や仕事終わりにいつでも借り入れや返済ができます。

引用元:三菱UFJ銀行カードローン バンクイック

最低返済金額が月1,000円から設定されていることから、初めて利用する方でも安心して利用可能です。

ただし、返済期間が長引くと総返済額が増えるため、ボーナスや臨時収入があったときは、臨時返済を利用すると良いでしょう。

また、申し込みの際に返済期日を「35日ごとの返済」または「毎月の指定日に返済」の2種類から選べます。

35日ごとの返済を選んだときの返済例は次の通りです。

引用元:三菱UFJ銀行カードローン バンクイック

初回の返済は借入日の翌日から数えて35日以内の返済、2回目以降は直近の返済日の翌日から35日以内に返済する必要があります。

Eメールサービスに登録すると返済期日の3営業前にお知らせしてくれるため、返済を忘れる心配もありません。

| 金利 | 年1.8%~年14.6% |

| 審査期間 | 最短翌営業日 |

| 無利息期間 | - |

| 担保・保証人 | 不要 |

| 限度額 | 10万円〜500万円 |

| 融資スピード | 最短翌営業日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上64歳以下 |

| Web完結 | ◯ |

三菱UFJ銀行カードローン バンクイックの公式サイトはこちら

みずほ銀行カードローン|口座開設不要&時間外ATM利用月3回無料

- キャッシングカードを所有しているときは口座開設不要

- みずほ銀行ATMの利用でATM手数料無料

- コンビニATM「イーネット」の利用で時間外手数料が月3回まで無料

- 月2,000円から借り入れできる

- 他社銀行カードローンより上限金利が低い

みずほ銀行カードローンは、すでにキャッシュカードを所有している場合に口座開設をする必要がなく、提携金融機関ATMやセブン銀行・ローソン銀行などのコンビニATMの時間外手数料が月3回まで無料で利用できます。

キャッシュカードを所有しているときは、カードローンの申し込みをして審査に通るとカードローン機能が加わる仕組みです。

キャッシュカードとは別でカードローンカードの所有を希望する際は、「来店予約サービス」を利用して近くのみずほ銀行店舗に訪問すると、スムーズに申し込みができます。

みずほ銀行ATMの利用でATM手数料が無料、コンビニATM「イーネット」の利用で時間外手数料が月3回まで無料となり便利です。

さらに「みずほマイレージクラブ」に入会中で、月末時点で借入残高があるときは、翌々月のATMの時間外手数料・利用手数料が無料になります。

みずほ銀行カードローンで利用可能なATMは次の通りです。

引用元:みずほ銀行カードローン

パソコン・スマートフォンを利用したWebを利用すると、24時間いつでも申し込みができて、店舗に来店したり、申込書類を郵送したりする必要もありません。

申し込み前に10秒で簡単に借入診断ができるため、ご自身の年齢・年収・他社の借入状況を入力のうえ、あらかじめ借り入れできる可能性があるか確認すると良いでしょう。

みずほ銀行カードローンの審査基準が気になる方はこちらをご覧ください。

また、月々2,000円から返済ができ、金利が2.0%〜14.0%であることから、他社銀行カードローンよりも上限金利が安く設定されています。

利用限度額による借入金利の違いは次の通りです。

引用元:みずほ銀行カードローン

初めて借入申込をする場合は、上限金利で契約になるケースが多いため、できる限り利息を抑えて返済をしたい方におすすめの銀行カードローンです。

| 金利 | 年2.0%~年14.0% |

|---|---|

| 審査期間 | 最短3営業日 |

| 無利息期間 | - |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短1週間 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満65歳以下 |

| Web完結 | ◯ |

オリックス銀行カードローン|コンビニ提携ATMの手数料が無料

- 全国の金融機関やコンビニのATMから手数料無料で利用できる

- 提携ATMが100,000台以上で豊富

- 月1,000円から借り入れできる

- PayPay銀行の指定で即時振込みが受けられる

- ガン特約付き消費者信用団体生命保険「Bright」に加入できる

オリックス銀行カードローンは自社ATMがないことから、全国に100,000台以上ある各金融機関ATMやコンビニATMなどの提携ATMで、借り入れと返済のどちらも手数料無料で利用可能です。

他社銀行カードローンでは、提携ATMであっても手数料がかかるケースが多いため、手数料を抑えて借り入れや返済をしたい方におすすめです。

さらにすべての提携ATMで1,000円単位での借り入れができて、急な出費が発生したときでも安心して借り入れができるでしょう。

提携ATMの一例は次の通りです。

- 三井住友銀行

- 三菱UFJ銀行

- ゆうちょ銀行

- セブン銀行

- ローソン銀行

各ATMによって利用できる時間帯が異なるため、あらかじめ確認しましょう。

また、振込先金融機関をPayPay銀行に指定して0時15分〜23時50分の間に振込申請をすると、即日融資を受けられます。

PayPay銀行以外の金融機関を指定している場合は、平日15時までの受付分は即日融資が受けられますが、15時以降の受付分は翌営業日以降となるため、急ぎで借り入れをしたいときはPayPay銀行を指定しましょう。

引用元:オリックス銀行カードローン

カードローンの申し込みと同時に、ガン保障特約付き消費者信用団体生命保険「Bright」に加入できるサービスが提供されています。

Brightとは「死亡・高度障害」または「ガンと診断確定された」ときに保険金が未返済債務に充当される保障のことです。

保険料が0円で金利の上乗せもないため、万が一の事態に備えたい方は加入を検討すると良いでしょう。

借入残高と保険金が同額の場合は次の通りです。

引用元:オリックス銀行カードローン

借入残高と保険金が同額のときは借入残高が0円になり、以降の返済は発生しません。

借入残高よりも保険金が少ないケースは次の通りです。

引用元:オリックス銀行カードローン

支払われた保険金を利用して借入残高を減らせますが、ガン診断確定後の追加借り入れには通常の返済が必要となります。

| 金利 | 年1.7%~年14.8% |

|---|---|

| 審査期間 | 最短3営業日 |

| 無利息期間 | - |

| 担保・保証人 | 不要 |

| 限度額 | 10万円~800万円 |

| 融資スピード | 最短1週間 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上満68歳以下 |

| Web完結 | ◯ |

【目的別】キャッシングおすすめランキング!

主なキャッシングの方法は、消費者金融・クレジットカードのキャッシング・銀行カードローンの3種類です。

希望している目的によって選ぶ業者が異なるため、ご自身の目的に合ったキャッシングを選びましょう。

さらに詳しくご覧になりたい方は金利が安いキャッシング会社を比較しな記事をご用意しております。

最短即日で借入をしたい場合はプロミスがおすすめ

| 金利 | 年4.5%〜年17.8% |

|---|---|

| 審査期間 | 最短20分 |

| 無利息期間 | 最大30日間 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜500万円 |

| 融資スピード | 最短20分 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

プロミスは、パソコン・スマートフォンを利用すると24時間365日申し込みができるうえに、最短15秒で審査の事前結果を受け取れて、最短20分のスピード融資が可能です。

さらに「瞬フリ」と呼ばれるインターネット振込みサービスを活用すれば、振込手数料無料で24時間365日最短10秒で振込みが完了します。

瞬フリが利用できる条件は、次の通りです。

- プロミスの審査に通過している

- インターネットバンキングに対応した金融機関の口座を所有している

上記の2点を満たせば、簡単に瞬フリを利用して借り入れが可能です。

また、プロミスを初めて利用する方なら、初回借入日の翌日から30日間の無利息期間が活用できます。

他社消費者金融の無利息期間は契約日の翌日から起算されますが、プロミスの無利息期間は借入日の翌日から起算されることに加えて、上限金利も低めに設定されているため、上手に活用すれば総返済額を抑えられます。

\ 最短20分で融資完了 /

※お申し込み時間や審査によりご期待に添えない場合がございます事前審査結果ご確認後、本審査が必要となります

※新規契約時のご融資上限は、本審査により決定となります

ネットキャッシングをするなら三井住友カード(NL)がおすすめ

| 年会費 | 永年無料 |

|---|---|

| 金利 | 年18.0% |

| 発行期間 | 最短即日~1週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大50万円 |

| 申込対象年齢 | 満18歳以上※高校生を除く |

| 追加カード | ETCカード 家族カード バーチャルカード |

| 電子マネー | 三井住友カードiD Apple Pay Google Pay 三井住友カードWAON PiTaPaカード |

| 旅行傷害保険 | 最高2,000万円の旅行傷害保険 |

| ショッピング保証 | - |

| ポイントサービス | Vポイント ※利用金額200円につき1ポイント付与 対象のコンビニ・飲食店で最大10%還元 対象のコンビニ・飲食店でVisaのタッチ決済およびMastercard®コンタクトレスをすると、通常ポイントを含んだ+5%が還元されます。 |

| 支払い方法 | 元利定額返済 ボーナス月元金増額返済 |

| 支払日 | 15日締め翌月10日払い 月末締め翌月26日払い ※いずれかを選択 |

| 国際ブランド | VISA Mastercard |

三井住友カードNLは、手持ちのパソコン・スマートフォンからWeb経由で申し込みができて、最短即日で現金が直接指定口座に振込まれます。

ネットキャッシングを利用すれば、カードを持ち歩く必要がなかったり、店舗に足を運んだり、書類を郵送したりする必要がないため、使い勝手の良いサービスです。

24時間365日いつでも振込申請ができて、ATM手数料がかからないメリットもあります。

また、カード発行の際には、「即時発行」と「通常発行」の2種類から選択可能です。

即時発行を選ぶと最短5分でカード番号が発行されてすぐに利用できるうえに、後日送付されてくるカード券面にカード番号が印字されていないため、セキュリティー性にも優れています。

インターネットサービス「Vpass」では借り入れや返済の明細、カード番号、セキュリティーコード、有効期限などが確認できて便利です。

キャッシングの金利は18.0%ではあるものの、利用枠は最大50万円に設定されていることから、使いすぎの防止にも役立つでしょう。

審査が通りやすい(甘い)ところが良いならアイフルがおすすめ

| 金利 | 年3.0%〜年18.0% |

|---|---|

| 審査期間 | 最短20分※1 |

| 無利息期間 | はじめての方なら最大30日間利息0円 |

| 担保・保証人 | 不要 |

| カードレス | ◯ |

| 郵送物なし | ◯ |

| 限度額 | 1万円〜800万円※2 |

| 融資スピード | 最短20分※1 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| Web完結 | ◯ |

| バレない | ◯ |

※1申込状況によってはご希望に添いかねます。

※2ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。

アイフルは自社独自の基準で審査を行っていることから、他社消費者金融よりも審査通過率が高めといわれています。

アイフルの申し込み条件は次の通りです。

- 満20歳以上69歳以下

- 安定した収入あること

- 返済能力を有していること

消費者金融では、融資をしたお金が返済されない危険性を回避するために、申込者本人が安定した収入があること、返済能力を有していることを重要視しています。

また、アイフルATMだけでなく三菱UFJ銀行やゆうちょ銀行、セブン銀行、ローソン銀行のATMなどで借り入れができて、ATMを探す手間もかかりません。

審査時間は9時〜21時に設定されているため、即日で借り入れをしたいときは、午前中に申し込みをすることをおすすめします。

カード不要で借り入れや返済ができることから、自宅にカードが届いたり、職場に在籍確認が入ったりする可能性がなく、家族や職場に借り入れがバレる心配もないでしょう。

金利を安くしたいなら三菱UFJ銀行カードローン バンクイックがおすすめ

| 金利 | 年1.8%~年14.6% |

|---|---|

| 審査期間 | 最短翌営業日 |

| 無利息期間 | - |

| 担保・保証人 | 不要 |

| 限度額 | 10万円〜500万円 |

| 融資スピード | 最短翌営業日 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳以上64歳以下 |

| Web完結 | ◯ |

三菱UFJ銀行カードローン バンクイックの金利は、消費者金融やクレジットカードキャッシングの金利と比べて、低めに設定されています。

消費者金融やクレジットカードキャッシングの上限金利が18.0%に設定されているケースが多いのに対して、三菱UFJ銀行カードローン バンクイックの上限金利は14.6%に設定されています。

初めて借り入れをする方は上限金利で借り入れになる可能性が高いため、利息を抑えつつ総返済額を減らせる効果が期待できるでしょう。

借入額による金利の違いは次の通りです。

引用元:三菱UFJ銀行カードローン バンクイック

借り入れした後に、返済期日までに支払いを繰り返し行えば、信用が積み上がり借り入れできる限度額も上がって、金利が低くなる好循環となるでしょう。

また、三菱UFJ銀行カードローン バンクイックは総量規制の対象外であることから、年収の3分の1を超える借り入れも可能です。

ただし、銀行カードローンは総量規制が適用されてないものの、審査の際に安定した収入と返済能力を有していることを条件としているため、総量規制に準ずる可能性が高いといえます。

三菱UFJ銀行カードローン バンクイックの公式サイトはこちら

クレジットカードでキャッシングがしたいならACマスターカードがおすすめ

| 年会費 | 無料 |

|---|---|

| 金利 | 年10.0%〜年14.6% |

| 発行期間 | 最短即日~1週間 |

| 融資スピード | 最短即日 |

| キャッシング限度額 | 最大300万円 ※クレジットとカードローンの利用合計の上限は最大800万円 |

| 申込対象年齢 | 満20歳以上69歳以下 |

| 追加カード | − |

| 電子マネー | − |

| 旅行傷害保険 | − |

| ショッピング保証 | - |

| ポイントサービス | - |

| 支払い方法 | 定率リボルビング方式 |

| 支払日 | 10日締め翌月6日払い |

| 国際ブランド | Mastercard |

ACマスターカードは、大手消費者金融のアコムが発行しているクレジットカードで、ショッピング枠と併せてキャッシング枠が利用できるカードです。

リボ払い専用のクレジットカードではあるものの、キャッシング金利が10.0%〜14.6%であることから、他社クレジットカードキャッシング金利よりも低く設定されています。

さらに国際ブランドがMastercardで、国内キャッシングだけでなく海外キャッシングにも対応していて、使い勝手が良いです。

海外キャッシングは、世界主要都市の空港や銀行に設置されているATMから必要な分だけ現地通貨を引き出せます。

日本や現地の両替所を利用すると手数料が必要になるケースがありますが、ACマスターカードのキャッシング機能を利用すれば、両替手数料がかかりません。

また、自動引き落とし・ATM・振込みなど、さまざまな支払い方法が選べます。

自動引き落としを選択したときは、毎月6日と支払い翌日から35日以内に引き落としの2種類から選べるため、ご自身の生活スタイルに合わせて返済方法を選びましょう。

キャッシングを利用する上での注意点

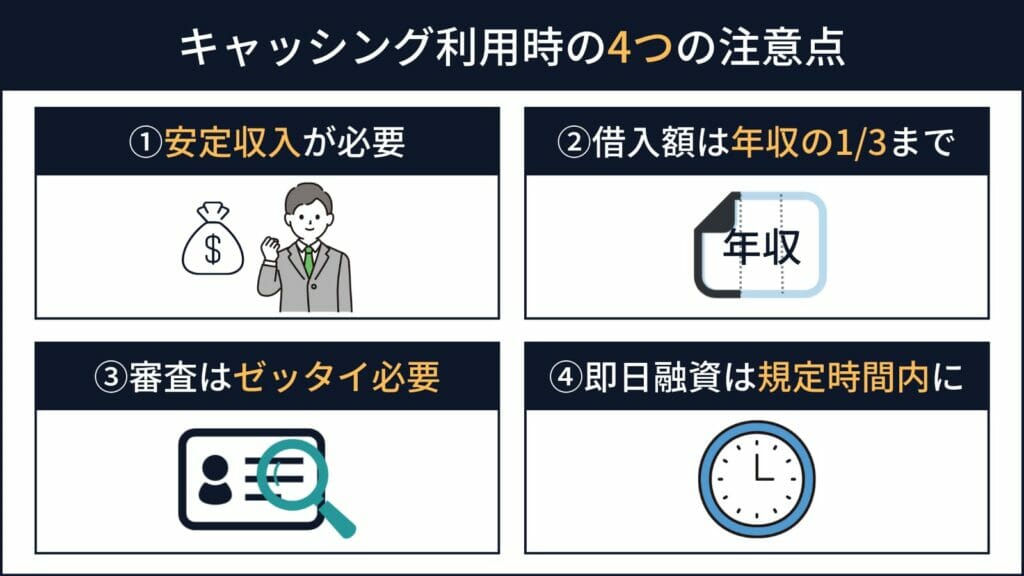

キャッシングを利用する際に、どのようなことに注意しなければならないのか気になる方も多いのではないでしょうか。

そこで本項では、キャッシングを利用する際の4つの注意点について詳しく解説します。

安定した収入がある方しか審査に通らない

キャッシングの審査に通るには、安定した収入があることが重要です。

例えば、アコムの審査基準は次のように定められています。

引用元:アコム

申し込みをするには年齢のほかにも、安定した収入があることや返済能力を有していることが重要視されることから、会社員や公務員が審査に通りやすい傾向にあります。

一方で、個人事業主やフリーランスの場合は、会社員や公務員よりも収入が多かったとしても、安定性がないと見なされて審査に落ちる可能性があるのです。

また、アルバイトやパートで定期的な収入がある方は、毎月安定した収入があると判断されれば、審査に通る確率が上がるでしょう。

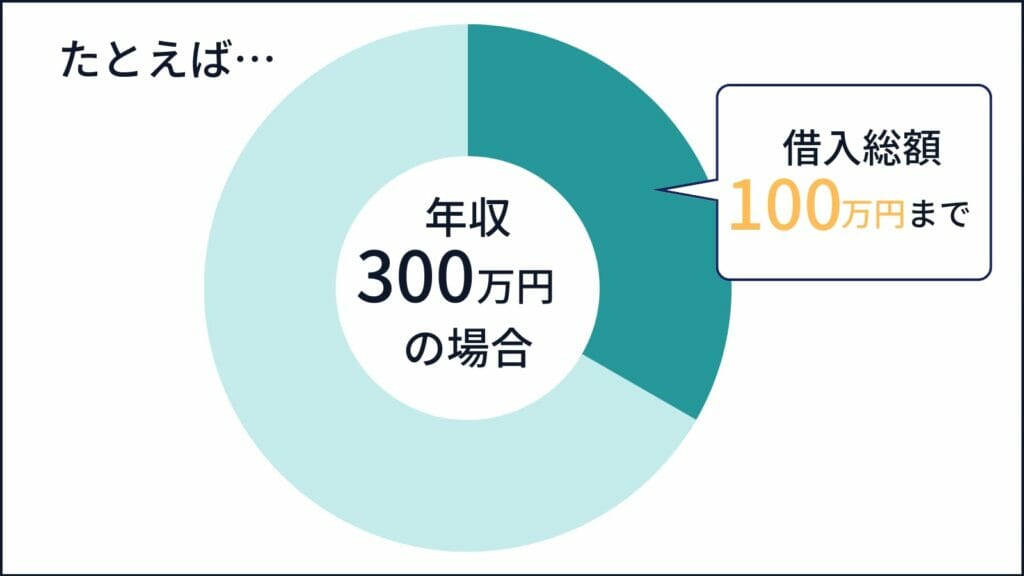

年収の3分の1までしか借入できない

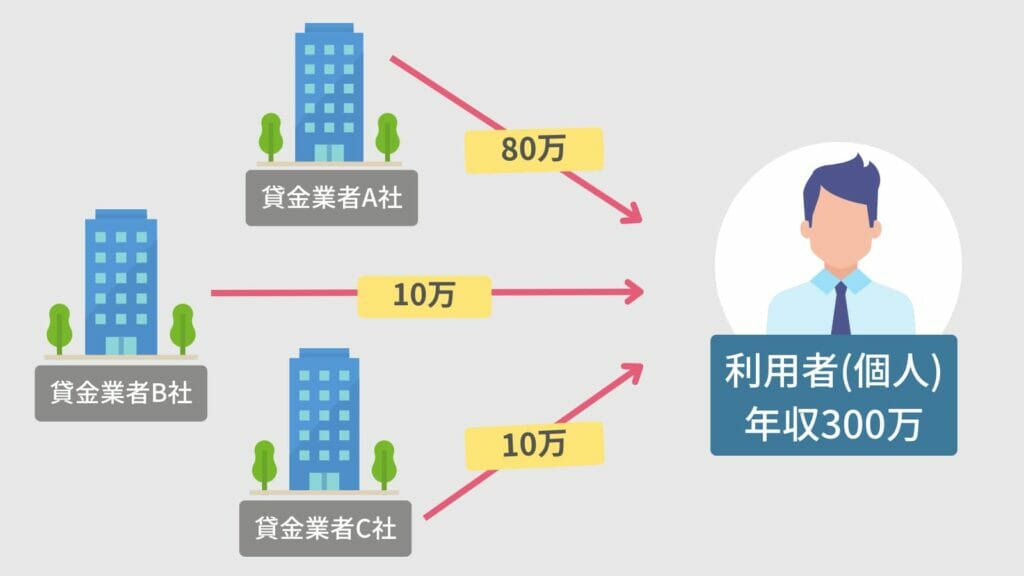

キャッシングをする際には総量規制が適用されるため、年収の3分の1までしか借り入れができません。

年収別の借入総額は次の通りです。

| 年収 | 借入総額 |

|---|---|

| 300万円 | 100万円 |

| 400万円 | 133万円 |

| 500万円 | 167万円 |

| 600万円 | 200万円 |

| 700万円 | 233万円 |

| 800万円 | 267万円 |

| 900万円 | 300万円 |

| 1,000万円 | 333万円 |

総量規制が適用される要件は、1社からの借り入れが年収の3分の1を超えているときだけではなく、他社からの借り入れと合わせて年収の3分の1を超えている場合にも適用されます。

参照元:日本貸金業協会

なお、銀行カードローンは総量規制の対象外ですが、同様の審査基準にしているケースが多いことから、年収の3分の1を基準に検討すると良いでしょう。

審査がないところはなし

消費者金融・クレジットカードキャッシング・銀行カードローンにいずれで申し込む場合でも審査は避けられません。

貸金業法第13条には次のように定められています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法

消費者金融をはじめとした金融機関は、貸金業法第13条により審査が義務付けられていて、申込者の年収や返済能力、信用情報などを確認のうえ、総合的に判断するのです。

過去に携帯料金やクレジットカード・各種ローンの支払い遅延などの金融事故を起こしている場合は、審査に通る可能性が低いでしょう。

審査に通るためには日頃から少額の支払いであっても、返済期日までに遅れることなく支払いをして信用を積み上げる必要があります。

即日融資を受けるなら規定の時間に申し込む必要がある

キャッシングで即日融資を希望する場合は、各金融機関が定める時間内に申し込む必要があります。

消費者金融・クレジットカードキャッシング・銀行カードローンともに申し込みは24時間受け付けていますが、審査時間が24時間設けられているわけではありません。

例えば、各消費者金融の審査受付時間は次の通りです。

| 消費者金融 | 審査受付時間 |

|---|---|

| アイフル | 9:00~21:00 ※土日祝含む |

| プロミス | 9:00~21:00 ※土日祝含む |

| アコム | 9:00~21:00 ※土日祝含む |

| レイク | 8:10~21:50 ※第3日曜日は8:10~19:00 |

| SMBCモビット | 9:00~21:00 ※日曜日は18:00まで |

審査受付時間外に申し込みをすると翌日以降の融資になる可能性が高いため、当日中に融資を受けたいときは、余裕を持って午前中までに申し込むと良いでしょう。

キャッシングに関してよくある質問

最後に、キャッシングに関してよくある質問についてまとめました。

キャッシングとは?

キャッシングとは、現金を借り入れできるサービスの総称のことで、「カードローン」と「クレジットカードキャッシング」の2種類に分類されます。

一般的にはクレジットカードに付帯されているキャッシングサービスのことを「キャッシング」と呼ぶケースが多いです。

キャッシングは、ショッピング枠と借り入れに利用できて、借入枠が小さいという特徴が挙げられます。

一方で、カードローンは借り入れに特化していて、借入枠が大きいケースが多いです。

クレジットカードキャッシングのおすすめについて知りたい方はこちら

キャッシングの履歴はいつ消えるの?

消費者金融・クレジットカードキャッシング・銀行カードローンが定めた一定期間を経過した段階で、キャッシングを利用した履歴が消えます。

支払い遅延に関する情報の履歴が消えるのは契約をしてから5年ではなく、完済して解約が完了してから5年です。

残債がある限りは契約から5年が経過してもキャッシング履歴が残り続けるため、注意しましょう。

万が一、キャッシングの履歴が残っていると今後の各種ローンなどが組めない可能性があることから、日頃から遅延なく支払いすることが重要です。

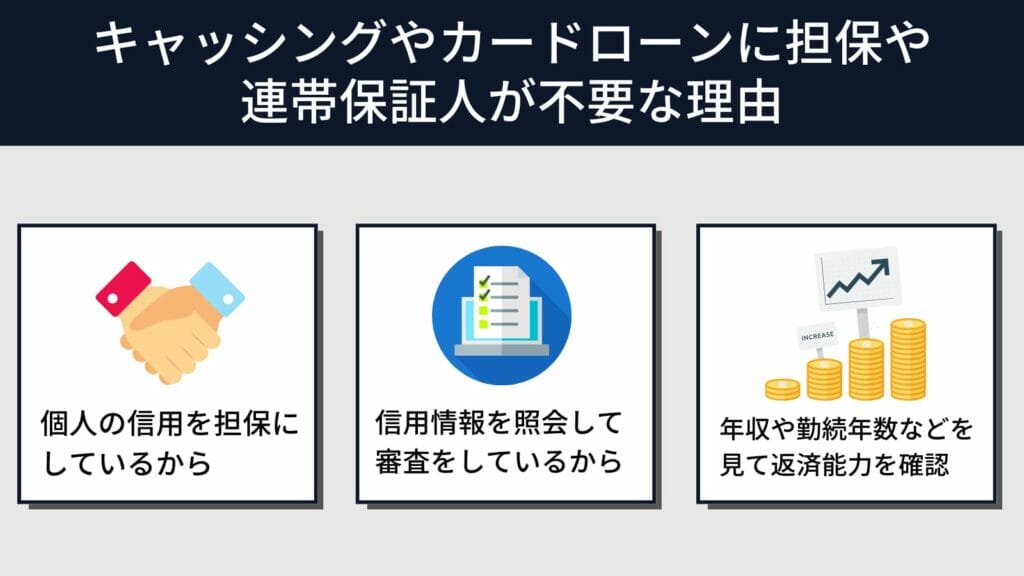

キャッシングは担保や連帯保証人が必要?

キャッシングをする際に、担保や連帯保証人は必要ありません。

キャッシングやカードローンに担保や連帯保証人が不要な理由は次の通りです。

- 個人の信用を担保にしているから

- 信用情報を照会して審査をしているから

- 年収や勤続年数などを見て返済能力を確認するから

申込者本人の過去の信用情報や現在の状況を確認しながら、審査通過の合否を出しているため、担保や連帯保証人を付ける必要がありません。

また、担保や連帯保証人を探す必要もないことから、家族や職場の方にバレる心配がなく安心して利用できるでしょう。

学生でもキャッシングできるのか?

学生であってもアルバイトやパートで安定した収入があるときは、キャッシングができる可能性があります。

各金融機関によって年齢制限が設けられていて、満18歳以上または満20歳以上が基準となるケースが多いです。

ただし、満18歳以上であっても高校生の申し込みは認められていない場合が多くあります。

また、学生でも社会人同様に審査や総量規制の対象で審査基準を満たす必要があり、特別扱いはされません。

日頃から、本人名義で支払っている携帯料金などの支払い遅延を起こさないことが重要です。

また学生でローンを組みたい方はおすすめ10社比較したものとやめたほうがいい理由も詳しく書いています。

キャッシングの審査に通らない理由は?

キャッシングの審査に通らない理由は主に次の6つです。

- 申し込み条件を満たしていない

- 支払い遅延の記録がある

- 返済能力を超えた借り入れをしている

- 短期間に複数社に申し込みをしている

- 申し込み内容に虚偽申告がある

- 在籍確認ができなかった

短期間に複数社の申し込みをすると、金融機関が信用情報を参照した際に「お金に困って複数社に申し込みをしたのではないか」と疑念を持たれ、審査落ちの原因となります。

また、申し込み内容に虚偽申告があった場合は、信用情報の参照や在籍確認をした際にすぐにバレるため、虚偽申告は避けましょう。

審査なしでも少額融資を受けられるやり方も紹介しているのでこちらもご覧ください。

キャッシングやカードローンを借りている時に死亡したらどうなる?

キャッシングやカードローンの債務者本人が死亡したときは、債務者の配偶者や子どもに債務の支払い義務が生じます。

多くの金融機関では、一括での全額返済を求められるケースがほとんどです。

一般的には相続した財産で全額返済をしますが、返済が難しいときは速やかに金融機関に相談することをおすすめします。

金融機関に相談をしてもカードローンやキャッシングの支払いができない場合は、限定承認や相続放棄ができます。

そのため、必ず相続の専門家に相談しましょう。

また、キャッシングやカードローンの支払いを放置すると、相続人本人の信用情報にキズが付くため、絶対に避けましょう。