一般的なクレジットカードは、申し込みから受け取りまでに1~2週間を要します。

ですが近頃は「デジタルカード」の普及もあり、申し込みの当日に使えるカードも増えてきました。

今回は「申し込みのその日に使える」即日発行クレジットカードと、その選び方について解説します。

- デジタルで受け取れる即日発行のおすすめなクレジットカード

- 店頭で受け取れる即日発行のおすすめなクレジットカード

- 学生や審査が通りやすいかつ即日発行なおすすめのクレジットカード

以下のカオスマップから気になったカードがある方は「今すぐ即日発行のクレジットカードを見る」のボタンをクリックして、クリック先の表から、カードの詳細を確認しよう。

おすすめのクレジットカードが気になる方のみ、以下の記事をご覧ください。

即日発行・即日受け取りが可能なおすすめクレジットカード18選

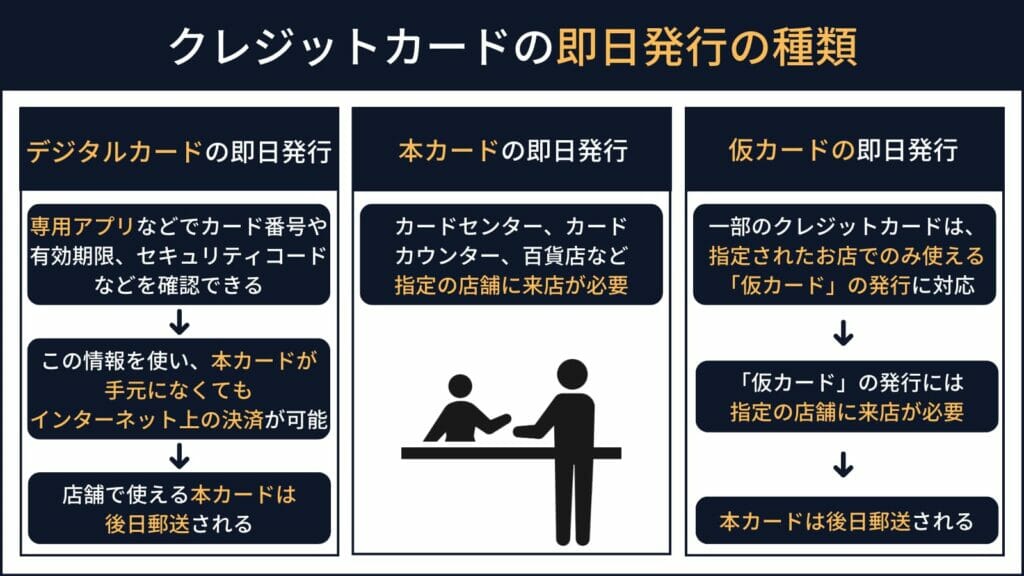

即日発行に対応しているカードの種類は、以下の3つに分けられます。

受け取ったカードをネットで使いたいか、店舗て使いたいかに応じて申込先を選ぶと良いでしょう。

クレジットカードの即日発行の種類

| デジタルカードの即日発行 | ネット上でのみ使える (店舗で使える本カードは後日郵送) |

|---|---|

| 本カードの即日発行 | ネットでも店舗でも使える 指定の店舗に来店が必要 |

| 仮カードの即日発行 | 指定の店舗で飲み使える 指定の店舗に来店が必要 |

最短30秒!ネットで使える「デジタルカード」を即日発行できるクレジットカード

まずは、来店なしで「デジタルカード」を即日発行できるクレジットカードを紹介します。

デジタルカードとは、専用アプリなどを通しカード番号や有効期限、セキュリティコードなどを確認できるサービスを指します。この情報を使うことで、プラスチックのカードが手元になくてもインターネット上の決済が可能となります。

| クレジットカード名 | 三井住友カード(NL) | JCB CARD W | セゾンパール・ アメックス | PayPayカード | Visa LINE Pay クレジットカード | PARCOカード |

|---|---|---|---|---|---|---|

| 券面 |  |  |  |  |  |  |

| 発行日数 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 年会費 | 永年無料 | 永年無料 | 初年度無料 | 永年無料 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 最大1.0% | 0.5% | 1.0% | 1.0% | 0.5% |

三井住友カードNLは最短30秒で発行&コンビニなどで7%還元※

- 最短30秒で利用可能(インターネット・スマホ決済)※

- 年会費は永年無料

- 対象のコンビニ・飲食店でのスマホのタッチ決済でポイント最大7%還元※

※最短30秒発行受付時間:9:00〜19:30

※ご入会には、ご連絡が可能な電話番号をご用意ください。

※Visaのタッチ決済・Mastercard®コンタクトレスで支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

三井住友カードNL(ナンバーレス)は、最短30秒※でデジタルカードの発行が完了します。

審査が完了すると、専用のスマートフォンアプリ「Vpass」にてカード番号や有効期限などを確認できます。

この情報を使うことで、本カードが届く前であってもインターネット上での決済が可能となります。

また三井住友カードNLでは、コンビニや飲食店などでタッチ決済を行ったとき7%のポイント還元を受けられます。

本カードが届いた後も、お得に使えるクレジットカードと言ってよいでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard |

| 基本還元率 | 0.5% |

| 還元ポイント | Vポイント |

| 付帯保険 | 海外旅行保険 (※個人賠償責任保険などに変更可) |

| ETCカード | 初年度または年1回の利用で無料 (該当しない場合、年550円) |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | Visaのタッチ決済 Mastercard®コンタクトレス |

| 申込み条件 | 満18歳以上の方(高校生は除く) ※20歳未満の方は保護者の同意が必要です。 |

| 主な特典など | 以下のお店で「Visaのタッチ決済・Mastercard®コンタクトレス」決済時、最大7%還元 セブン-イレブン ローソン ポプラ セイコーマート マクドナルド すかいらーくグループ飲食店(ガスト、ジョナサンなど) サイゼリヤ ココス すき家 はま寿司 かっぱ寿司 ドトールコーヒーショップ エクセルシオール カフェ ※二親等内に三井住友カードユーザーがいれば最大10%還元 対象店のうち選んだ3店でポイント還元率+0.5%(詳細:公式サイト<<>>) 【学生限定】指定サブスクの支払いで還元率が最大10%(学生ポイント) |

ApplePayやGoogle Payを利用できるなら、このカードを登録することで本カードが届く前であっても実店舗での決済が可能です。

対象店舗は「iD」加盟店、またはVISA、Mastercardのタッチ決済の加盟店です。

※最短30秒発行受付時間:9:00〜19:30

※ご入会には、ご連絡が可能な電話番号をご用意ください。

JCB CARD Wは最短5分のスピードと高還元を両立(※39歳以下限定)

- 最短5分でデジタルカード発行

- 年会費は永年無料

- どこでも最大1.0%還元

- 39歳以下の方限定

「JCBカードW」も最短5分でデジタルカードを受け取れるクレジットカードです。

このカードの特徴は、他のJCBカードに対し常時2倍のポイント還元を受けられることにあります。

カードの利用に応じてもらえる「OkiDokiポイント」をnanacoポイントに交換できるなら、このカードの実質還元率は1.0%です。

そのため「JCBカードW」は、スピードと高還元率を両立させたカードだと言ってよいでしょう。

ただしこのカードへ申し込めるのは39才以下の方のみです。

また最短5分でデジタルカードを受け取れる「モバ即」のサービスを利用するには、写真付きの本人確認書類が必要です。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| 基本還元率 | 0.8%~1.0%相当 ※ポイントを「JCBプレモカードへのチャージ」または「nanacoポイント」に交換する場合、実質還元率1.0% |

| 還元ポイント | OkiDokiポイント |

| 付帯保険 | 海外旅行保険 ショッピング保険(海外のみ) |

| ETCカード | 永年無料 |

| スマホ決済 | Apple Pay Google Pay |

| タッチ決済 | JCBのタッチ決済 |

| 申込み条件 | 18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方。 または高校生を除く18歳以上39歳以下で学生の方。 ※入会後に40歳になった場合は継続して使用可能 |

| 主な特典など | セブンイレブン、スターバックスなどでポイントアップ 女性向けのデザインや特典が追加された「JCBカード plus L」も選択可能 「モバ即」の利用で最短5分でデジタルカード発行(利用には写真付きの本人確認書類が必要) |

\ 高還元&即日発行 /

セゾンパール・アメリカン・エキスプレス・カードはQUICPay払いで2%還元

- 最短5分でデジタルカード発行

- 簡単な条件(年1回の利用)で年会費無料

- QUICPay(ApplePayまたはGoogle Pay)での決済時、いつでも2%還元

セゾンパール・アメリカン・エキスプレス・カードも最短5分のデジタルカード発行に対応しています。

またこのカードは、「QUICPay」決済時に還元率が常時2%になるという特徴を持ちます。

QUICPayとは「かざすだけ」で決済ができる電子マネーの1種。コンビニ、ドラッグストアなどのQUICPay加盟店で利用できる。

一般に「高還元率」と呼ばれるのが1%からであることを考えると、2%という数字は非常に優秀と言ってよいでしょう。

またこの特典は、最短5分でデジタルカードを発行した後、すぐに利用できます。

ただしセゾンパール・アメリカン・エキスプレス・カード本体にはQUICPayの機能が付いていないため、この特典を利用するにはApplePayまたはGoogle Payの使用がほぼ必須です。

- セブンイレブンなどの各コンビニ

- イオングループ、イトーヨーカドーなどの大手スーパー

- マツモトキヨシ、ウェルシアなどのドラッグストア

- ENEOS、昭和シェルなどのガソリンスタンド

- ドトール、マクドナルドなどの飲食店

- その他「QUICPay」公式HP参照

| 年会費 | 初年度、または年1回の決済で年会費無料 ┗該当しない場合は年1,100円 |

|---|---|

| 国際ブランド | American Express |

| 基本還元率 | 0.5% |

| 還元ポイント | 永久不滅ポイント |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 無料 |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | なし |

| 申込み条件 | 18歳以上 (高校生を除く) |

| 主な特典など | QUICPay決済(ApplePay/Google Pay決済)で還元率2% セゾン会員向けのレジャー施設等特典 ┗遊園地や水族館の割引、「笑笑」「漁民」などの居酒屋10%オフ、サブスク優待など アメックス会員限定特典 ┗「クリニーク」オンラインショップでのポイントアップなど・セゾンポイントモールを経由したショッピングで還元率アップ 「カレコ・カーシェアリング」優待 |

セゾンパール・アメリカン・エキスプレス・カードの公式サイトはこちら

PayPayカードはPayPayが使えないお店でも利用実績アップ

- 最短7分でデジタルカード発行

- 年会費は永年無料

- どこでも1.0%の高還元率

- 「PayPayステップ」の条件を達成することで、1.5%還元を狙える

PayPayカードは、申込からデジタルカード発行までが最短7分で完了するクレジットカードです。

このカードの特徴は、PayPayを使用できないお店でも「PayPayステップ」の条件達成を狙えることにあります。

(1)PayPayまたはPayPayカード、PayPayカード ゴールドで合わせて30回お支払い(300円以上の決済のみカウント対象)

参考:PayPayステップ(PayPayのポイント還元率アップ)の条件

(2)PayPayまたはPayPayカード、PayPayカード ゴールドで合わせて10万円お支払い

→PayPay(アプリ)またはPayPayカードの還元率+0.5%

普段からPayPayを利用している方や、「PayPayステップ」による還元率アップを狙いたい方にとっては貴重な選択肢と言ってよいでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB |

| 基本還元率 | 1.0% |

| 還元ポイント | PayPayポイント |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| 追加カード | ETCカード(年550円) 家族カード(無料) |

| スマホ決済 | Apple Payのみ |

| タッチ決済 | VISAタッチ決済 Mastercardコンタクトレス JCBタッチ決済 |

| 申込み条件 | 日本国内在住の満18歳以上(高校生除く)の方 ご本人様または配偶者に安定した継続収入がある方 本人認証が可能な携帯電話をお持ちの方 |

| 主な特典など | Yahoo!ショッピング、LOHACOで還元率+1%(計3%) 最短7分でカード番号発行 ※PayPayチャージや紐づけはポイント還元対象にならない(PayPay決済分のみ付与=二重取り不可) |

Visa LINE Payクレジットカードは1%のLINEポイントを還元

- 最短5分でデジタルカード発行

- 年会費は永年無料

- どこでも1.0%の高還元率

「Visa LINE Payクレジットカード」は、LINE Payでのお支払いやLINEのスタンプ購入などに使える「LINEポイント」が貯まるカードです。

こちらは発行元が三井住友カードということもあり、最短5分でデジタルカードを発行することができます。

「LINEポイント」を積極的に貯めたいという場合には、選択肢に加えてみても良いでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 基本還元率 | 1.0% |

| 還元ポイント | LINEポイント |

| 付帯保険 | 海外旅行保険(※個人賠償責任保険などに変更可) ショッピング保険(海外のみ) |

| ETCカード | 初年度無料年1回のETC利用で翌年無料 ┗該当しない場合、年550円 |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | VISAタッチ決済 |

| 申込み条件 | 満18歳以上の方(高校生は除く) 新規入会&利用 |

| 主な特典 | 新規入会&利用で最大15,000円相当プレゼント |

※Visaのタッチ決済・Mastercard®コンタクトレスで支払うことが条件です。

※iD、カードの差し込み、磁気取引は対象外です。

※通常のポイントを含みます。

※商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

PARCOカード(パルコカード)は年間利用額に応じポイントアップ

- 最短即日でデジタルカード発行

- 年会費は永年無料

- PARCOで最大約6.3%還元

PARCOカードでは専用アプリ「POCKET PARCO」を通し申し込みを行うことで、デジタルカードの即日発行が可能となります。

PARCOカードの会員になると、PARCOでのお買い物額に応じたポイント優待を受けられます。

PARCOの利用機会が多いのなら、チェックしておきたい1枚だと言えるでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 還元率 | 0.5%(永久不滅ポイント) |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 無料 |

| スマホ決済 | Apple Pay |

| タッチ決済 | VISAのタッチ決済 |

| 申込み条件 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 主な特典など | PARCOの利用額に応じてポイントアップ ┗110円につき3ポイント~7ポイント還元(最大約6.3%相当) セゾン会員向けのレジャー施設等特典 ┗遊園地や水族館の割引、「笑笑」「漁民」などの居酒屋10%オフ、サブスク優待など 提携レンタカー等の優待 ※現在は本カードの即日発行不可 |

| 備考 | 年会費や付帯保険などが異なるAmerican Expressブランドも選択可 |

店舗でもネットでも使える「本カード」を即日発行できるクレジットカード

ここからは、実店舗でもインターネットでも使える「本カード」を即日で受け取れるクレジットカードについて紹介します。

| クレジットカード名 | エポスカード | セゾンカード インターナショナル | エムアイカード | タカシマヤカード | 三井ショッピング パークカード | ACマスターカード |

|---|---|---|---|---|---|---|

| 券面 |  |  |  |  |  |  |

| 発行日数 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 年会費 | 永年無料 | 永年無料 | 初年度無料 | 初年度無料 | 永年無料 | 永年無料 |

| 基本還元率 | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.25% |

エポスカードなら当日から「マルコとマルオの10%オフ」に参加可能

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 年会費は永年無料

- マルイやカラオケ、レジャー施設などで優待あり

エポスカードでは「マルイ」などに設置されている「エポスカードセンター」を利用することで、申し込みの当日に本カードを受け取ることが出来ます。

またエポスカードの会員は、不定期に開催される「マルコとマルオの10%オフ」という会員限定セールに参加できます。

マルイを利用する機会があるのなら、特にメリットが多いカードだと言えるでしょう。

その他、カラオケ店やレジャー施設などでの優待もポイントとなっています。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 基本還元率 | 0.5%(エポスポイント) |

| 付帯保険 | 海外旅行保険(上限2000万円) |

| ETCカード | 無料 |

| スマホ決済 | ApplePay Google Pay |

| タッチ決済 | VISAのタッチ決済 |

| 申込み条件 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 主な特典など | 年数回の「マルコとマルオの10%OFF」期間中、マルイ10%OFF ┗食品やレストラン除く マルイのネット通販で送料無料 提携レストラン、カラオケ店、レジャー施設などでの優待 「エポスカードセンター」の利用でカードの即日発行可┗ただしETCカードは即日発行不可 継続利用により、無料でゴールドカードを発行できる場合あり |

| 備考 | キャラクターデザインカードなど多数 |

セゾンカードインターナショナルのポイントは「永久不滅」

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 年会費は永年無料

- ETCカードも即日発行が可能

セゾンカードインターナショナルでは、全国の「セゾンカウンター」を利用することで本カードの即日受け取りが可能です。

セゾンカウンターは全国のパルコ、ららぽーと、三井ショッピングパークなどに設置されています。

またカードの利用に応じてもらえる「永久不滅ポイント」は、その名の通り有効期限が存在せず、失効することがありません。

ポイントの管理に自信がないという方であっても、選択しやすいカードだと言えるでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 還元率 | 0.5%相当(永久不滅ポイント) |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 無料 ※即日発行可 |

| スマホ決済 | Apple Pay Google Pay |

| タッチ決済 | VISAのタッチ決済 Mastercardコンタクトレス JCBのタッチ決済 |

| 申込み条件 | 18歳以上(高校生は除く)でご連絡が可能な方で、当社の提携する金融機関に決済口座をお持ちの方 |

| 主な特典など | 「セゾンカウンター」で本カード、ETCカードの即日受け取りが可能 セゾン会員向けのレジャー施設等特典 ┗遊園地や水族館の割引、「笑笑」「漁民」などの居酒屋10%オフ、サブスク優待など 提携レンタカー等の優待 |

エムアイカードは三越伊勢丹で5%~10%のポイント還元

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 三越伊勢丹グループで最大10%還元

- ゴールドカードも即日発行が可能

三越伊勢丹グループの百貨店で作れる「MI CARD(エムアイカード)」シリーズも、本カードの即日発行に対応しています。

エムアイカードでは最低でも2,200円(初年度を除く)の年会費が発生しますが、三越伊勢丹グループで5~10%の還元を受けられるというのは大きなメリットです。

三越伊勢丹グループの百貨店を利用する機会があるのなら、ぜひチェックしておきたいカードだと言えるでしょう。

即日発行対応のエムアイカード

| エムアイカード プラス(MI CARD+) | |

|---|---|

| 年会費2,200円 ┗初年度無料 基本還元率0.5% ┗エムアイポイント VISAまたはAmerican Express 三越伊勢丹グループで、還元率5%~10% ┗百貨店での年間お買い上げ額により変動 ETCカードは即日発行不可 |

| エムアイカード プラスゴールド(MI CARD+GOLD) | |

| 年会費11,000円 基本還元率1.0% ┗エムアイポイント VISAまたはAmerican Express 三越伊勢丹グループで、還元率8%~10% ┗百貨店での年間お買い上げ額により変動 国内空港ラウンジサービス 付帯保険の充実 一休.comのポイント優待 一休プレミアサービスの「プラチナ会員」を最大1年間利用可 ETCカードは即日発行不可 |

タカシマヤカードは高島屋で最大10%還元

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 無料カード~ゴールドカードを選択できる

- 髙島屋で最大10%還元

タカシマヤカードでは、全国7店の「カード受け取り店舗」を利用できる場合に限り、本カードの即日受け取りが可能です。

各カードの優待は、カードを受け取ったその日から利用できます。

カードは3グレード展開で、年会費や特典の内容が大きく異なります。

申込先は予算、あるいは髙島屋の利用頻度に応じて選ぶと良いでしょう。

基本的には髙島屋をよく利用する方ほど、上位カードの優先度が高くなります。

ただし「髙島屋」以外でカードを使った場合の還元率は、「タカシマヤカード」より「髙島屋セゾンカード」の方が高いためご注意ください。

タカシマヤカード

| タカシマヤセゾンカード | |

|---|---|

| 年会費:永久無料 基本還元率1.0% ┗タカシマヤのポイント VISA、Mastercard、JCB、American Express 髙島屋で2%還元(食料品などは1%還元) 髙島屋の「ポイントアップ特別ご優待会」に参加できる タカシマヤでの有料催しが50%OFF |

| タカシマヤカード | |

| 年会費2,200円 ┗初年度無料・基本還元率0.5% ┗タカシマヤのポイント VISA、Mastercard、JCB、American Express 髙島屋で8%還元(食料品などは1%還元) グルメ、旅行などの優待 タカシマヤでの有料催しへのご招待 | |

| タカシマヤカード<ゴールド> | |

| 年会費11,000円 基本還元率1.0% ┗エムアイポイント VISA、Mastercard、JCB、American Express 髙島屋で8%~10%還元(食料品などは1%還元) ┗年間お買い上げ額が100万円以上なら、翌年10%還元 国内空港ラウンジサービス 高島屋店内のメンバーズサロンを利用可能・髙島屋の駐車場優待 他 | |

三井ショッピングパークカード《セゾン》はららぽーと等でも優待多数

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 年会費は永年無料

- 三井ショッピングパークやららぽーとなどで優待多数

「三井ショッピングパークカード《セゾン》」は、「三井ショッピングパーク」や「ららぽーと」などで2%の還元を受けられるクレジットカードです。

主に「ららぽーと」に設置されているカードデスクを利用することで、本カードの即日発行を受けられます。

優待対象のショッピング施設を利用する機会があるのなら、メリットが多い1枚だと言えるでしょう。

またこのカードには「2%還元」の他にも、使節別の多くの優待特典が設けられています。

- 27のファッション、雑貨店で5%オフ等

- 星野珈琲店でコーヒーおかわり無料

┗その他レストランなどで優待あり - かもい女性総合クリニックにてプラセンタ注射と化粧品が10%オフ

参考:ららぽーと横浜の場合

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB |

| 還元率 | 0.5% |

| 還元ポイント | 永久不滅ポイント |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 無料 |

| スマホ決済 | Apple Pay Google Pay |

| タッチ決済 | VISAのタッチ決済 Mastercardコンタクトレス JCBのタッチ決済 |

| 申込み条件 | 日本国内在住の満18歳以上のかた(高校生のかたを除く) |

| 特典など | 三井ショッピングパークポイント対象施設(三井ショッピングパーク、ららぽーとなど)で還元率2% 三井ショッピングパークポイント対象施設の利用額に応じたボーナスポイントプレゼント、その他各種優待あり セゾン会員向けのレジャー施設等特典 ┗遊園地や水族館の割引、「笑笑」「漁民」などの居酒屋10%オフ、サブスク優待など 提携レンタカー等の優待・カードデスクの利用でカードの即日発行可 ┗ETCカードを含む |

| 備考 | 年会費や付帯保険などが異なるAmerican Expressブランドも選択可 |

ACマスターカードは信用情報に不安があっても申し込み可能

- ネットでも店舗でも使える「本カード」を最短即日で受け取れる

- 年会費は永年無料

- カードを受け取れる無人店舗は600箇所以上

- 信用情報に問題があっても審査に通過できる可能性あり

ACマスターカードは消費者金融会社「アコム」が発行するクレジットカードです。

アコムは大手消費者金融の中でも、特に信用情報の問題に寛容な審査傾向を持ちます。

そのため「クレジットカードを過去に延滞したことがある」「任意整理をした」といった場合にも、申し込みやすいと言ってよいでしょう。

またこのカードは、「ACマスターカード」の発行に対応した全国のアコムの無人店舗で受け取ることができます。

その総数は600を超えており、他のカードと比べても即日発行が容易だと言えるでしょう。

ただし「リボ払い専用」「還元率が低い」といったデメリットについては、あらかじめ確認しておく必要があります。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Mastercard |

| 基本還元率 | 0.25% |

| 還元ポイント | 自動キャッシュバック(請求額からの減額) |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 取り扱いなし |

| スマホ決済 | Apple Pay Google Pay |

| タッチ決済 | なし |

| 申込み条件 | 18歳以上(高校生を除く)の安定した収入を有する方で、当社基準を満たす方 |

| 特典など | リボ払い専用カードかつ引き落とし額の増額不可 ┗実質一回払いには、インターネットバンキングなどを使った返済が必要 必ずアコムのキャッシング機能(アコムのカードローン機能)が付く 全国の「ACマスターカード」発行対応店舗で受け取り可能 |

特定の店舗でのみ使える「仮カード」を即日発行できるクレジットカード

一部のクレジットカードは、指定されたお店で飲み使える「仮カード」の発行に対応しています。

ここからは、そんな「仮カード」の即日発行に対応したクレジットカードについて解説します。

| クレジットカード名 | イオンカード | ルミネカード | ビックカメラ Suicaカード | ゴールドポイント カードプラス | 東武カード | 大丸松坂屋カード |

|---|---|---|---|---|---|---|

| 券面 |  |  |  |  |  |  |

| 発行日数 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 年会費 | 永年無料 | 初年度無料 | 初年度無料 | 永年無料 | 初年度無料 | |

| 基本還元率 | 0.5% | 0.5% | 1.0% | 1.0% | 0.5% |

イオンカード(WAON一体型など)は「お客さま感謝デー」に参加可能

- イオングループ等で使える仮カードの即日発行を受けられる

- 年会費は永年無料

- 毎月20日、30日はイオングループ5%オフ

- WAONとの併用でいつでもイオングループ最大1.5%還元

イオンカードシリーズのうち、スタンダードな「イオンカード(WAON一体型)」やイオン銀行のキャッシュカード機能が付いた「イオンカードセレクト」は、仮カードの即日発行に対応しています。

仮カードは主にイオングループでのみ利用可能となっていますが、発行の当日から「お客さま感謝デー」などの優待を利用することができます。

またカードに搭載された「WAON」とクレジット機能を組み合わせることで、お客さま感謝デーでなくても最大1.5%の還元を実現することができます。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB ※ディズニーデザインはJCBのみ |

| 基本還元率 | 0.5% |

| 還元ポイント | WAON POINT |

| 付帯保険 | ショッピング保険 |

| ETCカード | 無料 |

| スマホ決済 | Apple Pay |

| タッチ決済 | VISAのタッチ決済 Mastercardコンタクトレス JCBのタッチ決済 |

| 特典など | 毎月20日、30日はイオングループ「お客さま感謝デー」で5%オフ 55歳以上の方に限り、毎月15日の「G.G感謝デー」も5%オフ WAONチャージでも0.5%還元→チャージしたWAONで決済すれば計1.5%還元(Web会員登録済みの場合) 「カード店頭受取りサービス」 ┗対応店舗で仮カードの即日受け取りが可能 毎月10日はお店問わず還元率2倍 イオン系列で還元率2倍 イオンシネマ優待 イオンカード会員優待 ┗カラオケ、レジャー施設など ゴールドカードへの無料招待 |

ルミネカードはルミネやニュウマンがいつでも5%オフ

- ルミネやニュウマンで使える仮カードの即日発行

- ルミネやニュウマンがいつでも5%オフ

- Suicaオートチャージ機能やJR東日本関連の優待あり

「ルミネカード」はルミネやニュウマンでのお買い物がいつでも5%オフになるクレジットカードです。

仮カードはルミネやニュウマン内に設置されている、カード発行カウンターで受け取ることができます。

またSuicaのチャージ・オートチャージ機能や、JRA東日本に関連する多数の優待も大きなメリットとなっています。

| 年会費 | 1,048円 ┗初年度無料 |

|---|---|

| 国際ブランド | VISA Mastercard JCB |

| 基本還元率 | 0.5% ┗JREポイント |

| 還元ポイント | JREポイント |

| 付帯保険 | 国内旅行保険 海外旅行保険 |

| ETCカード | 年524円 |

| スマホ決済 | Apple Payのみ |

| タッチ決済 | Suica |

| 申込み条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。 ただし、高校生の方はお申込みいただけません。 |

| 主な特典など | ルミネ、ニュウマンでいつでも5%オフ ┗ネットショッピングを含む 年に数回、ルミネやニュウマンで10%オフ JREポイントカード機能付帯 Suica機能付帯 Suicaオートチャージ機能付帯 Suicaチャージ時、還元率1.5% ┗オートチャージを含む 「えきねっと」「モバイルSuica」での乗車券や定期券購入時、還元率3% ビューカード会員優待 |

ビックカメラSuicaカードはSuicaオートチャージ機能に加え高還元

- ビックカメラ系列で使える仮カードの即日発行

- 簡単な条件(年1回の決済)で年会費を無料にできる

- どこでも合計1%の高還元率

- Suicaオートチャージ機能やJR東日本関連の優待あり

- ビックカメラ系列で10%還元

「ビックカメラSuicaカード」は、名前の通りビックカメラやSuica、JR東日本に関連する場所で優待を受けられるクレジットカードです。

即日発行が可能な仮カードは一部のビックカメラなどで受け取ることができます。

郵送で本カードが届くまでは、ビックカメラとコジマ、ソフマップの店舗でのみ利用可能となっているためご注意ください。

またこのカードの還元率は実質1%ですが、「半分はJRAポイント、半分はビックポイント」が貯まるという、少し珍しい仕様となっています。

| 年会費 | 初年度無料年1回の利用で翌年無料 ┗該当しない場合、年524円 |

|---|---|

| 国際ブランド | VISA Mastercard JCB |

| 基本還元率 | 1.0% |

| 還元ポイント | 0.5%はJREポイント 0.5%はビックポイント |

| 付帯保険 | 海外旅行保険 国内旅行保険 |

| ETCカード | 年524円 |

| スマホ決済 | Apple Payのみ |

| 申込み条件 | 日本国内にお住まいで、電話連絡のとれる満18歳以上の方。 ただし、高校生の方はお申込みいただけません。 |

| 主な特典など | JREポイントカード機能付帯 Suica機能付帯 Suicaオートチャージ機能付帯 Suicaチャージ時、還元率1.5% ┗オートチャージを含む 「えきねっと」「モバイルSuica」での乗車券や定期券購入時、還元率3% ビューカード会員優待 ビックポイントカード機能付帯 ビックカメラで10%還元(ビックポイント) 一部のビックカメラなどで仮カードの即日受け取り可能 |

ゴールドポイントカードプラスはヨドバシカメラで最大11%還元

- ヨドバシカメラ系列で使える仮カードの即日発行

- 年会費は永年無料

- どこでも1.0%の高還元率

- ヨドバシカメラ系列で11%還元

「ゴールドポイントカードプラス」は、ヨドバシカメラの店舗内で申し込み・仮カードの受け取りが可能なクレジットカードです。

このカードを使って「ヨドバシカメラ」やグループ店でお買い物をすると、11%のポイント還元を受けられます(一部対象外となる商品を除く)。

年会費もかからないため、ヨドバシカメラを利用する機会がある方にとっては優先度が高いカードと言えるでしょう。

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | VISA |

| 基本還元率 | 1.0% |

| 還元ポイント | ゴールドポイント |

| 付帯保険 | ショッピング保険 (ヨドバシグループでの購入品に限る) |

| ETCカード | 年550円(初年度無料) |

| スマホ決済 | なし |

| タッチ決済 | VISAのタッチ決済 |

| 申込み条件 | 18歳以上の方がお申込みいただけます(高校生の方を除く) |

| 主な特典など | ヨドバシグループで還元率11% ヨドバシカメラで会員限定の特別販売 ミュージカルや舞台などの特別優待チケット案内 レンタカー優待・ヨドバシカメラで仮カードの受け取りが可能 |

東武カードはPASMOオートチャージに加え東武百貨店で最大7%還元

- 東武百貨店で使える仮カードの即日発行

- 簡単な条件(年1回の決済)で年会費無料

- 東武系列で還元率アップなどの優待あり

- PASMOオートチャージ機能

東武カードは、4つの「東武カードカウンター」への来店が可能な場合に限り、仮カードを当日中に受け取ることが出来ます。

東武カードは東武系列のショッピング施設やホテルなどでポイントの優待を受けられます。

特に「東武百貨店」では、年間のお買い上げ額に応じ最大7%のポイントを獲得することができます。

また「PASMO」を利用している方にとっては、オートチャージ機能のメリットも大きいでしょう。

| 年会費 | 初年度無料年1回の利用で翌年無料 ┗該当しない場合、年524円 |

| 国際ブランド | VISA Mastercard JCB |

| 基本還元率 | 0.5% |

| 還元ポイント | TOBU POINT |

| 付帯保険 | 旅行保険、ショッピング保険なし |

| ETCカード | 無料 |

| スマホ決済 | なし |

| タッチ決済 | なし |

| 申込み条件 | 日本国内にお住まいの満18歳以上の方で、ご自宅の電話で連絡が可能な方の内、ご本人または配偶者に安定した継続的なご収入のある方また、満18歳以上で学生の方(高校生は除く) |

| 特典など | 東急百貨店で3%~7%還元 ┗年回お買い上げ額に応じて変動 東急系列の駅ビルなどでもポイント優待 東武鉄道にて東武線の定期券購入時、1.5%還元 スカイツリーの展望デッキ入場券(当日券)割引 スカイツリータウンの駐車料金2時間無料 年10万円のカード利用で1,100円分のポイント還元 東武系列店や提携店で各優待あり PASMOオートチャージ機能 「東武カードカウンター」にて仮カードの即日受け取りが可能 |

大丸松坂屋カードは百貨店の優待に加えグルメ・ビューティ特典も付帯

- 大丸松坂屋で使える仮カードの即日発行

- 大丸松坂屋で5%還元

- 独自のグルメ・ビューティ特典

「大丸松坂屋カード」は、名前の通り大丸と松坂屋でお得に使えるクレジットカードです。

このカードでは、大丸または松坂屋の店頭カウンターにて「臨時発行カード」と呼ばれる仮カードを発行できます。

こちらのカードでは年間お買い上げ額に関わらず、大丸松坂屋での還元率が原則として5%となります。

またグルメやビューティー、宿泊などに関する限定特典が設けられているのも大きなポイントです。

| 年会費 | 2,200円 |

|---|---|

| 国際ブランド | VISA |

| 基本還元率 | 0.5% |

| 還元ポイント | QIRAポイント |

| 付帯保険 | 海外旅行保険 国内旅行保険 ショッピング保険 ┗国内一回払いを除く |

| ETCカード | 無料 |

| スマホ決済 | Apple Payのみ |

| 申込み条件 | 満18歳以上で、安定した収入のある方、その配偶者、または学生(高校生・留学生は除く)の方。 20歳未満の方は保護者のカード発行の確認が必要です。 |

| 主な特典など | 大丸松坂屋で還元率5%(一部の商品を除く) グルメ、ビューティ、トラベル等に関する優待特典 JAL ABC優待┗空港宅配サービスの割引など |

即日発行が可能なクレジットカードの選び方

ここでは「申込の当日に使えるクレジットカード」の選び方について解説します。

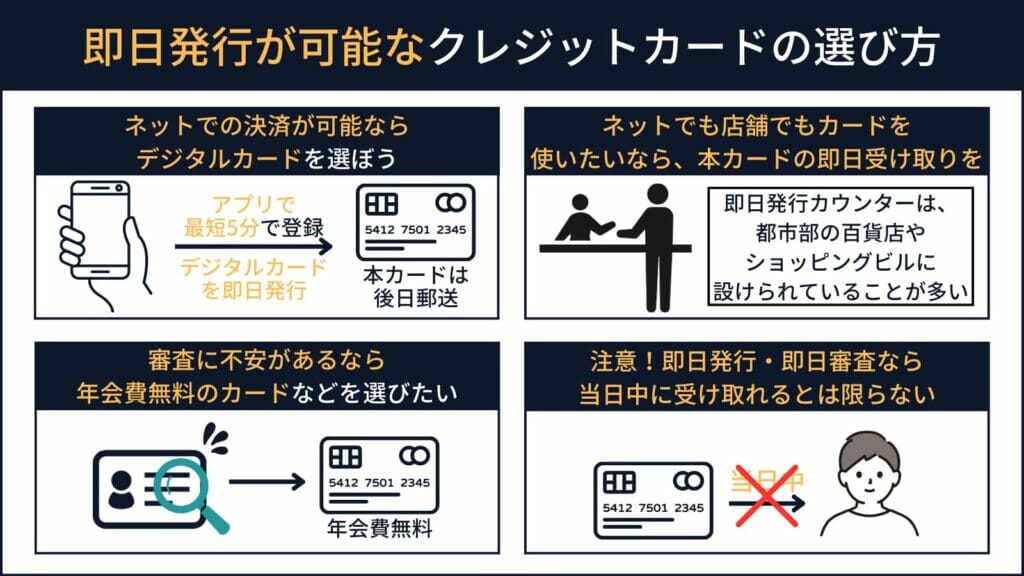

ネットでの決済が可能ならデジタルカードを選ぼう

今日中に「インターネット上で」カード払いを済ませたいのなら、デジタルカードの即日発行を狙うと良いでしょう。

デジタルカードは最短5分で、指定の店舗などに出向くことなく簡単に発行できます。

店舗などで使えるプラスチックのカードは、その後1週間ほどで自宅に届きます。

最短5分!ネットで使える「デジタルカード」を即日発行できるクレジットカード

ネットでも店舗でもカードを使いたいなら、本カードの即日受け取りを

インターネットでも店舗でも自由に使えるカードが欲しいなら、本カードの即日発行が必要です。

即日発行が可能なクレジットカードの中では最も便利ですが、対象カードはあまり多くない上、指定のカウンター等への来店が必要です。

クレジットカードの即日発行カウンターは、都市部の百貨店やショッピングビルに設けられていることが多いです。

店舗でもネットでも使える「本カード」を即日発行できるクレジットカード

審査に不安があるなら年会費無料のカードなどを選びたい

年収や勤務形態、学生であることなどを理由に審査に不安があるのなら、ゴールドカードよりも一般カードを選びましょう。

特に年会費無料のクレジットカードは幅広い層からの申し込みが想定されています。

審査に不安があっても選択しやすいと言えるでしょう。

注意!即日発行・即日審査なら当日中に受け取れるとは限らない

このページで紹介したクレジットカードは、すべて「最短で申し込みの当日に使用できる」ものです。

ただしここで紹介した以外の「即日審査」「即日発行」を掲げるカードの中には、「カードが自宅に届くまで使用できない」ものも多いです。

申込先を選ぶ際にはご注意ください。

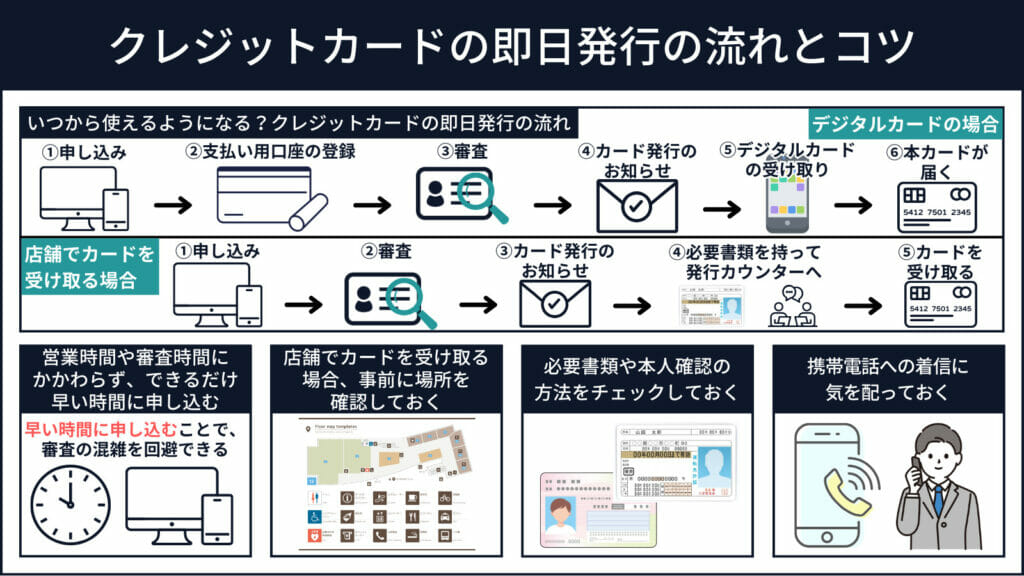

クレジットカードの即日発行の流れとコツ

ここでは実際にクレジットカードへ申し込み、決済に使用するまでの流れや条件を解説します。

いつから使えるようになる?クレジットカードの即日発行の流れ

ここではクレジットカードの即日発行の流れをデジタルと店舗で受け取る場合に分けて紹介します。

デジタルカードの場合

デジタルカードを即日発行する流れは以下の通りです。

インターネットから申し込み

↓

支払い用口座の登録

↓

審査

※最短1分程度~

↓

メールでカード発行のお知らせ(審査通過の連絡)

↓

アプリ等でデジタルカードの受け取り(ここまで5分~)

↓

1週間後~に簡易書留で本カードが届く

デジタルカードの即日発行に対応しているカードの場合、審査はごく短時間で完了することが多いです。

審査が完了すれば、専用アプリなどを使いカード番号や有効期限、セキュリティコードの確認が可能となります。

この情報を使うことで、当日中にインターネット決済を済ませることができるでしょう。

審査状況によっては審査に時間が掛かる場合があります。

デジタルカードの即日発行には、申込時間などの条件が設けられていることが多いです。

申し込み前にご確認ください。

最短5分発行受付時間は9:00~19:30です。受付時間終了間際の申込は、即時審査が完了しない可能性があります。

参考:三井住友カード公式サイトより

店舗でカードを受け取る場合

店舗で本カードや仮カードを受け取る流れは以下の通りです。

インターネットから申し込み

※カードの受取方法に「店頭」などを選ぶ

↓

審査(30分程度が多い)

↓

メールでカード発行のお知らせ(審査通過の連絡)

↓

本人確認書類などを持ってカードの発行カウンターへ

↓

カードの受け取り

※受け取ったカードが仮カードの場合は後日に本カードの郵送

店頭のカード発行カウンターなどで申し込みを行うこともできますが、この場合は審査中に暇を持て余しがちです。

可能であれば事前にインターネットで申し込みを済ませ、審査結果が出てからカードを受け取りに行くと良いでしょう。

カード発行カウンターや必要書類は、申込先のカードによって異なります。

参考:エポスカードの場合

| 発行カウンター | 全国のエポスカードセンター(マルイ、アミュプラザなど) |

|---|---|

| 必要書類 | 顔写真付き公的書類(運転免許証など) 支払い用口座のキャッシュカード |

営業時間や審査時間にかかわらず、できるだけ早い時間に申し込む

クレジットカードの即日発行の成功率を上げたいなら、できる限り早い時間帯に申し込みを済ませましょう。

これは夜まで審査を行っているカード会社であっても、申し込みが混雑した場合などには審査に時間が掛かりやすくなるためです。

また時間に余裕があれば、「カード発行カウンターに向かうまでに渋滞に巻き込まれた」など、予期せぬトラブルが発生しても対応できます。

店舗でカードを受け取る場合、事前に場所を確認しておく

クレジットカードの即日発行カウンターは、あまり数が多くありません。

また一部の大型商業施設などにしか設置されていないことも多々あります。

特に都市圏にお住まいでない方が本カードや仮カードの即日発行を希望する場合、事前にカード発行カウンターの位置を確認しておくと良いでしょう。

必要書類や本人確認の方法をチェックしておく

クレジットカードを即日で受け取るための条件は、カードによって変わります。

特定の方法で本人確認を行う必要のあるカードも多いため、事前に必要書類などを確認しておくと良いでしょう。

JCBカード「モバ即」の利用条件

以下の書類のいずれかを、アプリを通して撮影・提出すること

- 運転免許証

- マイナンバーカード

- 在留カード

携帯電話への着信に気を配っておく

即日発行に対応しているクレジットカードの場合、審査は機械審査のみで完了することが多いです。

ただし例外が無いわけではありません。

そのため電話による申し込み確認を求められた場合に備え、着信には気を配っておくと良いでしょう。

仮に電話確認が必要となった場合、この過程が済むまで審査は完了しません。

現在、ほとんどのクレジットカードの審査において在籍確認(勤務先への電話確認)は行われません。

審査なしで即日発行できるクレジットカードは無いの?

ここからは、何らかの事情があって「審査なしで今日中に使えるクレジットカードが欲しい」という場合の対応について解説します。

審査なしで作れるクレジットカードは存在しない

結論から言うと、審査なしで作れるクレジットカードは存在しません。

即日発行に対応していないカードを含めた場合でも同様です。

これはクレジットカードの仕組みそのものが、「カード会社による立て替え」を前提としているためです。

支払い能力がない人にカードを発行すると、踏み倒しによりカード会社が損をしてしまいます。

そんな状況を防ぐため、すべてのクレジットカードは事前に最低限の審査を行っています。

また、審査による支払い能力の調査はクレジット事業に適用される「割賦販売法」にも明記されています。

割賦販売業者及びローン提携販売業者は、(中略)賦払金等が当該利用者又は購入者若しくは役務の提供を受ける者の支払能力を超えると認められる割賦販売又はローン提携販売を行わないよう努めなければならない。

引用:割賦販売法 第三十八条より

VISAプリペイドアプリなら審査なしでクレジットカードの代わりになる

クレジットカードを作る上で審査が必要なのは、クレジットカードが「立て替えを前提とした後払い」のサービスであるためです。

逆に言うと「後払い」さえ避ければ、審査は必要ありません。

中でも「VISAプリペイドアプリ」はアプリをインストールし、銀行口座などを登録し送金することですぐに利用できます。

前払いが前提となるため、審査は不要で年齢制限もありません。

これらのアプリを使えるお店は主に、インターネット上の「VISA」加盟店です。

クレジットカード払いが可能な、ほとんどのインターネット決済と言い換えても良いでしょう。

インターネット上ですぐにクレジットカード払いを行いたいという場合には、このVISAプリペイドカードが有力な選択肢となります。

- Kyash

- バンドルカード

- ウルトラペイ

三井住友銀行など一部の銀行ではデビットカードを即日発行できる

三井住友銀行など、一部の銀行は「デビットカード」の即日発行に対応しています。

デビットカードとは使った瞬間に口座からお金が引き落とされるカードを指します。

後払いではなく「ATMから出金→お店で決済」を簡略化しただけのカードですので、こちらも審査は不要です。

VISA、JCBといった「国際ブランド」が搭載されたデビットカードであれば、お店でもインターネット上でもクレジットカードの代わりとして使用することができます。

VISAプリペイドカードはコンビニでも購入できる

「VISAプリペイドカード」(またはギフトカード)は、事前に入金(チャージ)した金額の範囲内でクレジットカードのように使用できるVISAカードです。

VISAプリペイドカードやギフトカードはコンビニでも簡単に購入することができます。

クレジットカードの即日発行についてのよくある質問と回答

ここからは、クレジットカードのスピード発行についてのよくある質問にお答えしていきます。

ETCカードの即日発行は可能ですか?

基本的に、ETCカードは「後日、郵送で」届けられます。

ただし以下のカードは例外的に、ETCカードの即日発行に対応しています。

ETCカードの即日発行ができるカード

| セゾンカードインターナショナルまたはその他のセゾンカード | |

| 年会費無料 基本還元率0.5% ┗永久不滅ポイント セゾンカード共通の優待特典など 「セゾンカウンター・セゾンATM」を使ってETCカードの即時発行が可能 |

| イオンカード(WAON一体型)またはその他のイオンカード | |

|---|---|

| 年会費無料 基本還元率0.5% ┗WAON POINT 毎月20日、30日はイオン系列で5%オフ(お客さま感謝デー) 「” target=”_blank”>カード店頭受取りサービス実施店舗」を使ってETCカードの即時発行が可能 |

土日や祝日でもクレジットカードの即日発行は可能ですか?

はい、可能です。

即日発行に対応しているカードの多くは、土日祝日にも審査・カード発行を行っています。

ただし営業時間が平日と異なる場合がありますので、事前に確認しておくと良いでしょう。

年末年始などには、カード発行カウンターが閉鎖してしまう可能性があります。

コストコのクレジットカードは即日発行に対応していますか?

残念ながらコストコで申し込める「コストコグローバルカード」は、即日発行に対応していません。

ただしコストコでも使用できる、Mastercardブランドのカードであれば即日発行が可能です。

- セゾンカードインターナショナル

- ACマスターカード

コストコで使用できる国際ブランドは「Mastercard」のみです。

VISAやJCBブランドのカードは使用できません。

即日発行できるクレジットカードで審査が甘いものはどれですか?

年会費無料の一般カードであれば、学生やパート・アルバイトの方でも問題なく使用できることが多いです。

また消費者金融系のカードであれば、信用情報に問題があっても審査に通過できる可能性があります。

学生でも即日でクレジットカードを作れますか?

申込者が10代である場合、カード会社によっては親権者の同意を求める場合があります。

学生であるかどうかに関わらず、申し込み条件を事前に確認しておくと良いでしょう。

満18歳以上の方(高校生は除く)※20歳未満の方は保護者の同意が必要です。

参考:三井住友カード公式サイト「お申し込み対象」より

申込者が20歳以上、または10代の申込者に対し親権者の同意を求めないカード会社であれば、学生であっても問題なくクレジットカードの即日発行が可能です。

専業主婦でも即日でクレジットカードを作れますか?

「安定収入があること」といった申込条件が設けられていないカードであれば、問題なく申込み・発行が可能です。