住宅ローンを借り換えしても必ずしも金利が下がるわけではありません。あなたの現状借入している状況をもとに、いくつかの選定ポイントを抑えて適した借り換え先を選ぶ必要があるのです!当記事では住宅ローンに詳しいFPが選び方や注意点、おすすめの借り換えローンをご紹介しています。

住宅ローンの借り換えにおすすめの銀行

住信SBI銀行ネット専用住宅ローン

- 団信・全疾病保証無料!

- Web申し込み可能!

- 一部繰上げ返済手数料無料!

| 借入金額 | 金利タイプ | 対応地域 |

| 500万円以上1億円以下 | 固定/変動 | 全国 |

| 固定金利 | 変動金利 | 来店 |

| 1.26% | 0.428% | 不要 |

- 固定金利

- 変動金利

- 団信保険料

無料 - 保証料無料

- 保証会社

手数料無料

- 土日・祝日

対応 - 一部繰上げ

返済可能 - 全額繰上げ

返済 - 収入印紙

無料 - 来店不要

りそな銀行住宅ローン

- 一部繰上げ返済手数料無料

- 団体信用生命保険料0円

- 休日も相談可能!

| 借入金額 | 金利タイプ | 対応地域 |

| 50万円以上1億円以下 | 固定/変動 | 全国 |

| 固定金利 | 変動金利 | 来店 |

| 2.475% | 3.0%~4.4% | 必要 |

- 固定金利

- 変動金利

- 団信保険料

無料 - 保証料無料

- 保証会社

手数料無料

- 土日・祝日

対応 - 一部繰上げ

返済可能 - 全額繰上げ

返済 - 収入印紙

無料 - 来店不要

auじぶん銀行住宅ローン

- パソコン・スマホで完結!書類不要!

- 保証料無料!

- 収入印紙、一般団信の保険料が無料!

| 借入金額 | 金利タイプ | 対応地域 |

| 500万円以上1億円以下 | 固定/変動 | 全国 |

| 固定金利 | 変動金利 | 来店 |

| 0.65% | 0.457% | 不要 |

- 固定金利

- 変動金利

- 団信保険料

無料 - 保証料無料

- 保証会社

手数料無料

- 土日・祝日

対応 - 一部繰上げ

返済可能 - 全額繰上げ

返済 - 収入印紙

無料 - 来店不要

[kanren postid=”965″]

住宅ローンを借り換えた人の口コミ・評判

[frame1 type=”boader”]

住信SBI銀行ネット専用住宅ローン

- Webから申し込みが可能

- 金利がとても低い

- 手続きは慣れないと手間

ネット銀行であることから、手続きを全て自分でネット上で行う必要があります。

そのため、ネットに慣れていないと少し大変かもしれません。

また、手数料はかかるものの、金利の低さでカバーされるという口コミが多いです。

[/frame1]

[frame1 type=”boader”]

りそな銀行住宅ローン

- 金利が低い

- 保険が充実している

- 窓口もネットからも申し込みができて便利

保険のオプションも充実しています。必要なものをオプションとして選べます。

また、ネットからの申し込みも可能ですが、窓口で相談することができるので不安な方は窓口で相談しながら決めたという口コミが多いです。

[/frame1]

[frame1 type=”boader”]

auじぶん銀行住宅ローン

- 金利が低く、かかる手数料も少ない

- ネット上での手続きがしやすい

- 保険も充実している

がん特約が無料でついていて、かかる手数料が少ないです。

ネット銀行でありながらサポートも充実しています。

ネット上の操作がしやすいという口コミが多いです。

[/frame1]

住宅ローンの借り換えに潜むデメリットは?

住宅ローンの借り換えを検討している方も多いと思います。

住宅ローンは大きな金額の借り換えとなるのできちんと選ぶことはもちろん、返済の計画も細かく立てておく必要があります。

金額が大きいだけに、住宅ローンの借り換えには絶対に失敗したくないですよね。住宅ローンの借り換えで「やってしまった!失敗した!」を防ぐための注意点・ポイントを紹介します。

住宅ローンの借り換えの注意点と選び方

[box2 class=”boxstyle2″ title=”住宅ローン借り換えのチェックポイント”]

- 金利の種類(固定金利か変動金利か)

- 保険の内容(団信)

- 繰り上げ返済の手数料

- 全ての諸費用を合算したうえでの総返済金額

[/box2]

[kanren postid=”1113″]

金利の種類

住宅ローンは固定金利か変動金利を選択します。

今までの金利の種類を変える時には注意が必要です。

特に変動金利に変えると、これから金利が上がる可能性が大いにあります。

変動金利の方が金利が低いため、一見お得に見えますが将来的に固定金利で支払い続ける方がお得である可能性もあります。

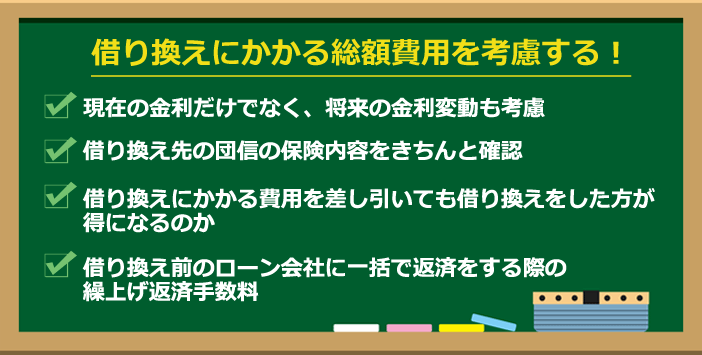

現在の金利だけでなく、将来の金利変動も考慮して切り替えるようにしましょう。

保険の内容(団信)

住宅ローンを組むときは団体信用保険(団信)に加入します。

住宅ローンの借り換えを行うときは同時に団信も切り替わるため、借り換え先の団信の保険内容をきちんと確認することが必要です。

金利が低くなりお得と感じても団信の内容に納得がいかない場合は借り換えをおすすめしません。

借り換えにかかる事務手数料

住宅ローンの借り換えには手数料がかかります。

価格は会社によってことなりますが、10万円〜数十万円です。

その他、抵当権設定料、行政書士費用、保証料などそれぞれ数万円ずつかかります。

借り換えにかかる費用を差し引いても借り換えをした方が得になるのか、じっくり比較が必要となります。

繰り上げ返済の手数料

借り換えをした場合、借り換え前のローン会社に一括で返済をします。

繰上げ返済手数料がかかるかどうかも、事前に確認をしましょう。

繰上げ返済手数料が無料の場合もありますが、数万円必要となることがあります。

全ての諸費用を合算したうえでの総返済金額

住宅ローンの借り換えには、借り換え手数料や行政書士費用、繰り上げ返済費用など、多くの費用が絡んできます。金利だけ見て「こちらの方が有利だ」と考えても、借り換えにかかる費用全体をみると借り換え前の方が有利だったということもあるのです。

借り換えにかかる総額費用を考慮しても借り換えた方がお得なのか、慎重に比較しましょう。

住宅ローン借り換え相談は利用すべき?

住宅ローンの借り換え相談は活用するべきです。

しかし、数ある住宅ローンの選択は自分で行いましょう。

住宅ローン借り換え相談のメリット・デメリット

[box1 class=”boxstyle1″ title=”借り換えローン相談のメリット”]

- 実際に削減できる金額がわかる

- 不明点などの質問ができる

- 他の金融機関と比べることで現在の状況を把握できる

[/box1]

住宅ローンの相談をすることで、他社と現在のローンとの比較ができます。

また、借り換えをしようか迷っている方は借り換えに関する疑問点を解消することができます。(必要書類・必要な期間・費用など)

[box1 class=”boxstyle1″ title=”借り換えローン相談のデメリット”]

- 自社商品の説明しか受けることができない

- 相談先の商品を勧められる

[/box1]

借り換えローンの相談は銀行の顧客獲得のために行われています。

相談にいくと、自社の商品を勧められ、他社のローンについては説明を受けないことがほとんどです。

そのため、説明を受けた勢いで、他社との比較をせずに契約してしまう可能性があります。すでに十分に比較しており、相談先で借り換えることを決めている場合以外は、必ず持ち帰って検討するようにしましょう。

住宅ローン借り換え相談を有効に活用するには?

住宅ローンの借り換え相談は複数社で行いましょう。

まず、最初に相談する先の銀行を3社ほどピックアップします。

そして、ピックアップした全ての銀行の相談に行った後に借り換え先を決めて契約を進めましょう。

また、相談先の3社を選ぶときは口コミや、各社ホームページのシミュレーションを利用してお得な住宅ローンを探しましょう。

住宅ローンの借り換え相談で聞くべきこと・用意すること

[box1 class=”boxstyle1″ title=”住宅ローンの借り換え相談で質問すること”]

- かかる費用

- 契約までにかかる期間

- 金利の種類

[/box1]

住宅ローンの借り換えには費用がかかります。

団信保険料、保証料、収入印紙の費用などがトータルで50万円〜70万円ほどかかります。

銀行によってかかる費用が変わるので、いくらかかるのか聞いておきましょう。

住宅ローンの審査や契約までにかかる時間は混雑状況によって異なります。

契約したとしたら、どれぐらいの期間がかかるのかを確認しましょう。

金利の種類が変わるときは要注意です!

金利の種類が変わることでいくら軽減できるのか、金利の仕組みも理解する必要があります。

相談に行った際に聞いておきましょう。

[box1 class=”boxstyle1″ title=”住宅ローン相談に用意するといいもの”]

- 返済計画書

- 土地売買の契約書

- 金利に関する契約書

- 金銭消費賃貸証書

- 収入証明書

[/box1]

相談をするにあたり、全ての書類を準備する必要はありません。

しかし、返済計画書、収入がわかるもの、土地の購入時期と価格に関するメモがあれば、相談先でより深く返済の計画を相談することができます。

準備は少し面倒かもしれませんが、できるだけ準備して行くほうが満足のいく相談をすることができます。

住宅ローンの借り換えは往信SBIネット銀行がおすすめ

[box2 class=”boxstyle2″ title=”住信SBIネット銀行 ネット専用住宅ローンをおすすめする理由”]

- 各手数料が無料!

- 固定金利が低めの設定

- WEB申込可能

- 繰り上げ返済手数料が無料

- シミュレーターがある

[/box2]

[frame1 type=”boader”]住信SBIネット銀行はかかる費用が少ない点が特徴です。

金利は低金利で、申し込み方法も手軽にできます。

まずシミュレーションを行ってから、仮審査の申し込みをすることをおすすめします。[/frame1]

- 団信・全疾病保証無料!

- Web申し込み可能!

- 一部繰上げ返済手数料無料!

| 借入金額 | 金利タイプ | 対応地域 |

| 500万円以上1億円以下 | 固定/変動 | 全国 |

| 固定金利 | 変動金利 | 来店 |

| 1.26% | 0.428% | 不要 |

- 固定金利

- 変動金利

- 団信保険料

無料 - 保証料無料

- 保証会社

手数料無料

- 土日・祝日

対応 - 一部繰上げ

返済可能 - 全額繰上げ

返済 - 収入印紙

無料 - 来店不要

コメント