債務整理を完済後いつになったら車のローンや住宅ローン、カードローンの利用が復活するのでしょうか?お金を借り入れしたい方向けに、任意整理や個人再生、自己破産等の債務整理から復活するまでの期間、事故情報が消えたか確認する方法を解説していきます。

事故情報(ブラック)は5年〜10年は残る

債務整理をすると、事故情報として個人信用情報機関に記録され、いわゆる「ブラックリストに載る」という状態になります。

債務整理後は、「お金を借り入れする」「支払いを分割する」といった類の契約が一切結べなくなります。

銀行、消費者金融、街金のローン

カーローン・自動車ローン

住宅ローン

以上のような金融商品が当てはまります。

債務整理には「任意整理」「個人再生」「自己破産」等がありますが、これらの事故情報は

JICC(日本信用情報機構)

KSC(全国銀行個人信用情報センター)

に登録され、個人信用情報機関と債務整理の内容によって事故情報の保存年数が変わります。

| CIC | JICC | (KSC)全銀協 | |

|---|---|---|---|

| 任意整理 | 契約期間中及び契約終了日から5年 | 契約期間中及び契約終了日から5年 | 登録区分なし |

| 個人再生 | 記載されない | 再生手続開始及び官報掲載から10年 | 再生手続開始及び官報掲載から10年 |

| 自己破産 | 記載されない | 破産手続き完了及び官報掲載から5年 | 破産手続き及び官報掲載から10年 |

上記の掲載期間は、滞りなく返済を行い完済した場合の例です。

返済期間中に延滞等があると、事故情報抹消までの期間はさらに延びると考えてください。

事故情報掲載の数え始めはいつ?

調べていると上記の表のように「債務整理や事故情報の掲載期間は5~10年」と紹介しているサイトが多いですが、一体いつから数え始めて5~10年なのでしょうか?

数え始め(起算点)をいつにするのか?

実際のところ事故情報の掲載を開始する厳密なタイミングははっきりしておらず、いつまで掲載が続くのかについては大まかな推測をするほかありません。

推測の考え方としては

- 和解の成立を起算点とする

- 完済を起算点とする

の2つがあります。

債務整理の返済計画はおおよそ3年で完済できるように組まれることが多いです。

和解成立を起算点として5年の場合、3年で完済後の2年でリストから抹消されると予想できますね。

しかし、完済後5年として考えるのであれば、3年で完済してから5年なので合計8年間かかると予想できます。

和解成立から5年なのか、完済から5年なのかでは年数に3年もの差がありますね。

自己破産の場合

自己破産の場合、破産手続きが完了した時点で返済をしなくなるため、手続き完了したタイミングから数え始めるのが良いでしょう。

KSC(全銀協)では登録抹消まで10年ですが、JICCは5年のため、個人信用情報機関によって登録期間に差があります。

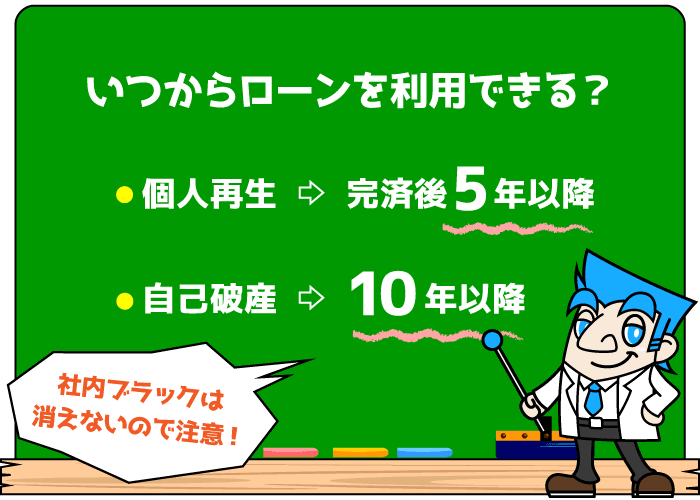

債務整理の完済後?手続き後?いつからローンを利用できる?

自己破産は10年

先述の通り、和解成立から起算して5年と考えてローン等に申し込むと、もし情報が抹消されていなかった場合に審査落ちは避けられません。

この場合の審査落ちした情報は追加で記録されてしまいます。

あらかじめ信用情報機関に登録されている自分の情報を開示することで申込みをして良いかの目安になりますが、情報開示の履歴も個人信用情報機関には登録されます。

情報開示の履歴を見た金融機関の心情を考えると、完済後5年以内の情報開示は賭けに近いためおすすめできません。

任意整理、個人再生の場合は完済後5年経過、自己破産は10年以降を目安にするのが無難です。

社内ブラックが消えることは無い

5年〜10年が経過し、個人信用情報機関の事故情報が抹消されても、事故を起こされた会社、グループ会社、保証会社では半永久的に情報が残り続けます。

例えば三井住友カードで債務整理を行うと、三井住友銀行カードローンも利用できなくなります。

この社内ブラックは何年経とうが、削除を依頼しても消えることはありません。

そのため、ブラックが喪明けしても以前利用していたローン等の金融機関とそのグループ会社を避けて申込みをする必要があります。

完済を確認するには

債務整理の完済を確認するには以下の2つの方法があります。

- 完済証明書を受け取る

- 個人信用情報機関の情報開示をする

任意整理や個人再生の場合、完済後から5年が喪明けの無難な目安ということがわかりましたね。

任意整理は返済がすべて完了すると、債務者から「完済証明書」という借金の全額返済を証明する書類が送られてきます。

個人再生は債権者に依頼をすることで発行をしてもらうことができます。

任意整理の場合完済証明書は自宅に送られてくることがあるため、家族に任意整理がバレたくない場合はあらかじめ弁護士に相談しておきましょう。

債務整理完済後、喪明け・復活を確認する方法は?

債務整理の完済後、信用情報が復活したか確認するには個人信用情報機関の情報開示が確実です。

開示をした書類に移動等の事故情報が無く、何も記載されていなまっさらな状態であれば晴れて喪明けしたことになります。

先述の表にもある通り、債務整理の内容によって登録期間が個人信用情報機関ごとに違います。

念の為にCIC、JICC、KSCすべての情報開示をおすすめします。

コメント